Смягчение курса ЦБ окажет дополнительную поддержку российским активам

Внешний фон перед началом торгов сегодня оцениваем как нейтральный. Индексы США завершили сессию уверенным ростом, чему в первую очередь способствовали итоги заседания ФРС, на котором была обозначена приверженность мягкому курсу. Столь значительный рост не был бы возможен без позитива по Apple, акции которой прибавили 3.68% на фоне благоприятных прогнозов на 2019 год. Компания вернула себе первое место по капитализации, сместив Microsoft. Помогла и макростатистика: число первичных заявок на пособие по безработице оказалось на 9 тыс. меньше прогнозного значения, а индекс производственной активности ФРБ Филадельфии ускорился после спада в феврале. Отмечаем, что некоторые крупнейшие компании уже торгуются на новых исторических максимумах – Microsoft, Master Card.

В ходе вчерашних торгов фактически было проигнорировано сообщение о том, что Трамп настаивает на увеличении закупок американской продукции Китаем в рамках торговых переговоров. Речь идет об объемах в 2-3 раза больших, нежели обсуждалось ранее. В последние дни давление на Пекин заметно усиливается, что может негативно отразиться на итоговой сделке.

Новые подробности Brexit ставят Великобританию в затруднительное положение, на фоне чего фунт должен продолжить снижение к доллару, несмотря на итоги заседания ФРС. ЕС готов предоставить отсрочку всего лишь до 22 мая, и то исключительно в случае положительного голосования в Парламенте в течение следующей недели. Иначе отсрочка будет и вовсе лишь до 12 апреля. Еще одним сценарием является перенос на длительный срок, что может привести к непредсказуемым последствиям, включая отставку Мэй и повторный референдум.

Банк России сегодня примет решение по ключевой ставке. Ожидаем, что показатель сохранится на прежнем значении, но риторика должна стать мягче в силу комплекса факторов. Это способно поддержать рубль и акции. Возможно, озвучат планы по снижению ставки в конце 2019.

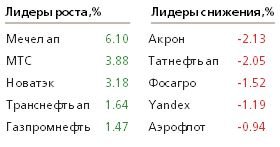

Мечел представил отчет за 2018 год. Финансовые показатели остались примерно на уровне прошлого года. Объем краткосрочных обязательств все еще крайне велик, но ситуация несколько улучшилась после реструктуризации. Почти 70% операционной прибыли уходит на обслуживание долга, однако небольшие капитальные затраты позволяют генерировать денежный поток, в том числе для дивидендов. Привилегированные бумаги остаются довольно недооцененными, но их покупка сопряжена с риском. МТС поменял дивидендную политику и до 2021 собирается выплачивать не менее 28 руб. на акцию. Безусловно, стоит продолжать удерживать бумаги в среднесрочных портфелях.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190322/829826894.html

{kind=link}