Спрос на ОФЗ останется высоким на ожиданиях смягчения курса ЦБ

Внешний фон перед началом торгов на российском рынке оцениваем как нейтральный. Объемы торгов на мировых площадках снижаются перед важным заседанием ФРС, которое состоится сегодня. В сохранении ключевой ставки на прежнем уровне сомнений практически нет, но комментарии по дальнейшим планам регулятора способны преподнести сюрприз. Большинство участников рынка ожидает дальнейшего смягчения курса, однако ряд членов FOMC ранее не исключали повышение ставки ближе к концу 2019 года при благоприятной ситуации в экономике. За динамикой фондового рынка Федрезерв также наблюдает. Вряд ли сегодня будет намек на скорое возвращение к повышению, скорее нас ожидают осторожные и нейтральные комментарии, но и исключать подобное также не стоит.

S&P 500 завершил торговую сессию в незначительном минусе на фоне ряда негативных моментов. Moody’s понизило прогноз по спросу на товары длительного пользования из-за роста издержек, что отчасти связано с более высокой, чем ранее ключевой ставкой. Помимо этого, Bloomberg сообщает, что Китай недоволен некоторыми аспектами торговых переговоров, в частности решением вопроса по интеллектуальной собственности, а также отсутствием гарантий отмены пошлин. Возможно, именно это является причиной командировки в Пекин министра финансов и торгового представителя США на следующей неделе. Как успехи в переговорах, так и мягкий курс ФРС уже заложен в ценах, поэтому локальное снижение индексов сегодня вполне обосновано.

На аукционах Минфина сегодня будет предложено сразу три выпуска ОФЗ с погашением в 2026, 2028 и 2034 гг. Ожидания смягчения риторики Банка России на пятничном заседании обеспечит спрос на «длинные» бумаги, хотя в преддверии важных событий сложно рассчитывать на обновление рекорда прошлой недели.

Совет директоров Новатэка рекомендовал направить на дивиденды сумму из расчёта 16.8 руб. на 1 акцию. Выплата является ожидаемо скромной. На наш взгляд, акции компании несколько переоценены рынком.

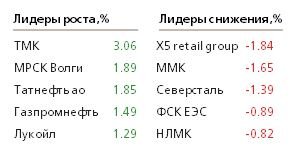

ТМК провела «день инвестора» – компания планирует за 2 года снизить показатель чистый долг/EBITDA с 3.48 до 2.5, а также распределит на дивиденды не менее 25% чистой прибыли, что также довольно мало. Считаем, что от покупки акций в данный момент следует воздержаться. МРСК Северо-Запада представила результаты 2018 по МСФО. Компании удалось увеличить выручку на 35%, а также получить прибыль в 1.2 млрд. руб. по сравнению с убытками годом ранее. Перспективы акций будут напрямую зависеть от дивидендов, которых в 2018 не было.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190320/829817332.html

{kind=link}