Потенциал укрепления рубля к доллару ограничен уровнем 65

Перед открытием российского рынка сегодня формируется нейтральный внешний фон. Американские площадки завершили вчерашние торги вблизи уровней открытия в силу ряда факторов. По информации Bloomberg, США и Китай не успеют договориться об условиях торгового соглашения к 27 марта, а значит, подписание документа откладывается минимум до апреля. Помимо этого получила развитие ситуация со строительством стены на границе с Мексикой. Сенат одобрил резолюцию против чрезвычайного положения, которое действует с середины февраля и позволяет Трампу привлечь средства в обход утвержденного бюджета. Наконец, статистика также не добавила позитива – объем промышленного производства в Китае вырос на 5.3% к прошлому году, тогда как в декабре прирост составлял 5.7%.

Продажи нового жилья в США сократились на 5.9% в январе, что является скорее сезонным фактором, так как в прошлом году наблюдалась похожая ситуация. Рынок остается довольно сильным, так как реакция на перенос даты соглашения и продолжение дискуссии относительно стены должны были вызвать более негативную реакцию.

Парламент Великобритании завершил трехдневные обсуждения Brexit без какого-либо результата – планируется перенести итоговую дату с 29 марта на 30 июня, но для этого нужно заручиться поддержкой ЕС. Если Брюссель будет против, то Великобритании придется спешно согласиться с проектом Терезы Мэй, то есть неопределенность для мировой экономики и финансовых рынков сохраняется.

Цена на нефть марки Brent достигала 68 долларов за баррель на фоне перевыполнения плана по сокращению добычи со стороны участников соглашения ОПЕК+. Превзойти планы по снижению добычи удалось на 6% за счет Саудовской Аравии и Венесуэлы.

Инфляция в России незначительно замедлилась в феврале – до 5.6% по сравнению с 5.61% в январе. ЦБ РФ отмечает при этом, что повышение НДС почти полностью перестало влиять на цены. В случае реализации санкционного риска цены вновь могут ускориться, поэтому дороже 65 к доллару рубль вряд ли способен укрепиться, хотя состояние текущего баланса этому способствует.

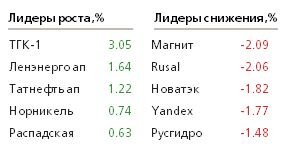

Отчет Русгидро за 2018 год оцениваем положительно. Компания увеличила выручку на 3%, чистую прибыль на 28.5%. Кредитная нагрузка сопоставима с прошлым годом и остается на приемлемом уровне. Отрицательными моментами является высокий уровень капитальных затрат, а также важное значение госсубсидий в деятельности группы. Считаем, что на долгосрочную перспективу можно начать осторожные покупки.

Сегодня за 2018 год отчитается Алроса.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190315/829804807.html

{kind=link}