Рекорд прошлой недели по размещению ОФЗ превзойти не удастся

Внешний фон перед началом торгов на российском рынке оцениваем как нейтральный. Американские индексы завершили вчерашний день вблизи уровней открытия. Фиксация «длинных» позиций продолжается. Майк Помпео не разделил оптимизм западных СМИ относительно торговых переговоров, сообщив, что Трамп может отказаться от сделки, если она не будет полностью отвечать его изначальным планам. В таком случае давление на Китай увеличится. Вероятно, это всего лишь элемент торга для более быстрого получения необходимых уступок, но все же положительный исход не гарантирован, как утверждают некоторые. Например, относительно вопроса интеллектуальной собственности деталей до сих пор не поступило. Частично сгладила настрой инвесторов положительная макростатистика.

Сначала лучше ожиданий оказался индекс деловой активности в непроизводственном секторе, а затем были опубликованы сильные данные по продажам на рынке нового жилья. Показатель достиг максимального значения с июля 2018 года. Деловая активность в секторе услуг оказалась хуже прогнозов, но все равно остается вблизи многолетних максимумов. Розничные продажи в еврозоне выросли к декабрю на 1.3%, продолжив тем самым благоприятную тенденцию по новостям из ЕС.

В последние дни отмечаем опережающую динамику европейских и азиатских индексов по сравнению с американскими. Тем самым по темпам роста с начала года они постепенно выравниваются. Индексы Китая сохраняют потенциал роста еще на 7-8% при наличии позитива от торговых переговоров в дальнейшем.

В марте объем закупки валюты в рамках бюджетного правила увеличится до 15.5 млрд. руб. в день по сравнению с 9.7 млрд. руб. в феврале. Вместе с санкционными рисками это значительно уменьшает вероятность укрепления рубля к доллару больше чем до 65. Неопределенность сохраняется, поэтому, вероятно, торги в ближайшие дни будут проходить без выраженной динамики.

Сегодня Минфин предложит ОФЗ с погашением в 2026 и 2034 гг. Спрос на «короткие» выпуски остается довольно высоким, чего не скажешь о других бумагах, поэтому мы осторожно оцениваем перспективы аукциона. Рекорд прошлой недели превзойти вряд ли получится. К тому же, в прошлую среду происходило погашение крупного выпуска, что создало избыток свободной ликвидности у инвесторов.

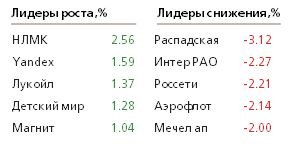

На фондовой секции в лидерах остались акции НЛМК на фоне дивидендных выплат, а также Лукойл, потенциал роста которого мы отмечали после публикации отчета за 2018. Результаты Аэрофлота оказались предсказуемо слабыми – сократилась не только прибыль, но и денежный поток. Акции переоценены к рынку в целом и в перспективе 2019 могут снизиться до 80 руб. Сегодня за 2018 отчитается Мосбиржа.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190306/829779487.html

{kind=link}