Индекс NASDAQ Composite растет 9 недель подряд

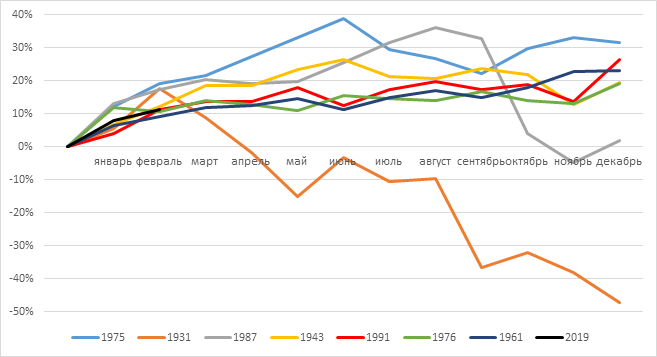

Неделя принесла умеренный оптимизм по перспективам торговой сделки между США и Китаем. Собственно на этом фоне индекс S&P 500 и обновил локальные максимумы. Особенно выделим мощный рост технологического сектора, который оказался чуть ли не самым защищенным от текущих проблем мировой экономики. Интересно, что индекс NASDAQ Composite растет 9 недель подряд. Такая продолжительная серия случалась 14 раз в истории этого индекса (с 1970 года) и в половине случаев она приходилась на начало года. В целом же американский рынок акций вырос уже на 11,4% с начала года, и если оставшиеся 4 дня месяца не изменят картину, то это будет самое мощное ралли с 1987 года для первых двух месяцев года. Вообще, в истории индекса S&P 500 было 7 случаев, когда рост рынка в первые 2 месяца года превышал 9%. В 5 случаях (1943, 1961, 1975, 1976 и 1991 годы) рост продолжился, а в 2 случаях (1931 и 1987 годы) дальше случился сильный обвал.

На прошедшей неделе статистика в целом была нейтральной, из негативного отметим небольшое снижение индекса опережающих индикаторов и замедление роста заказов на товары длительного пользования. Из позитивного финальная оценка ВВП Германии за 4 квартал осталась выше нуля, что очень важно для рынков.

На предстоящей неделе наконец-то выйдут данные по росту ВВП США за 4 квартал, ожидается рост на уровне 2,4%, это хороший рост для американской экономики и замедление к 3 кварталу не означает структурных проблем. Также по ВВП отчитается Франция, тут ситуация немного лучше чем в Германии, т.к. меньше зависимость от автомобильной отрасли. В Китае выйдут данные от двух агентств по состоянию промышленности, существенных изменений и сюрпризов не ожидается. В целом объём данных большой и если будут сюрпризы, то рынок может отыгрывать их в отсутствие глобальных триггеров.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190225/829751001.html

{kind=link}