Эффект от повышения рейтинга Moody’s для рубля будет краткосрочным

Внешний фон перед открытием российского рынка сегодня оцениваем как нейтральный. Индексы США завершили вчерашние торги вблизи уровней открытия. Инвесторы находятся в ожидании торговых переговоров в Пекине, которые стартуют в четверг. Корпоративные отчеты дополнительной поддержки рынку не оказали, к тому же отчитывались не лидеры. Хуже ожиданий оказался отчет страховой компании Loews (-6.13%). Спрос на доллар стабильно растет в условиях неопределенности, индекс DXY находится вблизи максимумов года. В то же время и доходность американских облигаций растет второй день подряд. Это означает, что капитал концентрируется в долларах, но не обязательно идет в казначейские бумаги.

Сегодня ожидается выступление главы ФРС Пауэлла, которое будет сопровождаться традиционно высоким интересом со стороны участников рынка.

Рост ВВП Великобритании замедлился в 4 квартале 2018 и составил 1.3% по сравнению с 1.6% ранее и прогнозами на уровне 1.4%. Пессимистичные ожидания от Brexit продолжают сдерживать экономическую активность в стране. По статусу переговоров Мэй с ЕС на данный момент информации мало, но достигнутая вчера договоренность между Великобританией и Швейцарией о непрерывности торговли после Brexit демонстрирует, что идет подготовка к жесткому сценарию. Наша рекомендация по продаже фунта к доллару остается актуальной.

Нефть продолжает торговаться в рамках боковой консолидации. Ежемесячный обзор ОПЕК, который будет представлен сегодня, способен обеспечить перевес в сторону покупателей, если высокие темпы сокращения добычи подтвердятся.

Рубль после повышения кредитного рейтинга РФ до инвестиционного от Moody’s получил краткосрочную поддержку, но во второй половине дня вернул корреляцию с другими валютами emerging markets. Ожидаем, что торги сегодня будут проходить выше 66 по USDRUB, так как положительный эффект от пересмотра оценки будет временным. Для инвестиций в российские облигации со стороны рейтинговых агентств и ранее не было препятствий, так как 2 из 3 оценок были на инвестиционном уровне.

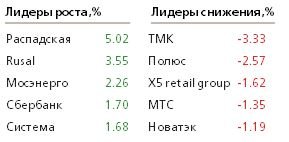

«Полюс» представил отчет МСФО за 2018 год. Выручка выросла на 16%, EBITDA на 19%, снижение чистой прибыли в 2.5 раза было связано с переоценкой деривативов и курсовыми разницами. При этом в 4 квартале было зафиксировано сокращение продаж и производства. Акции торгуются выше нашей фундаментальной оценки, поэтому ожидаем продолжение коррекции как минимум до возобновления восходящей тенденции по золоту. По акциям Распадской инвесторы ожидают дивидендов или консолидации всего пакета в руках Evraz, поэтому активно покупают бумаги. После коррекции «длинные» позиции будут актуальны — потенциал роста сохраняется.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190212/829705612.html

{kind=link}