"Шатдаун" и вероятное введение ЧП в США обеспечат слабую динамику рынков в начале недели

В начале недели перед открытием российского рынка внешний фон оцениваем как нейтральный. Индекс Мосбиржи начнет торги в незначительном минусе на фоне коррекции мировых площадок и локального снижения нефтяных цен. Американские инвесторы продолжают покупки на рынке акций, но уже не так активно, как в первые дни 2019. Продолжающиеся между Конгрессом и Трампом споры по бюджету США препятствуют продолжению тренда. Говорить о завершении «шатдауна» еще очень рано, более того, не исключено введение чрезвычайного положения в ближайшие дни, что станет негативным сигналом для рынков и обеспечит частичное возвращение инвесторов в казначейские облигации.

Макростатистика по США в последние недели незначительно ухудшается, чего не наблюдалось в рамках прошлого года, когда большая часть показателей находилась на исторически благоприятных значениях или вблизи таковых. Вслед за пересмотром в худшую сторону уровня безработицы, наблюдается замедление инфляции. По состоянию на декабрь годовой прирост потребительских цен составил 1.9%, тогда как целевым значением для ФРС является 2%-2.1%. Это может свидетельствовать о замедлении экономического роста, однако окончательные выводы можно будет сделать по итогам 1 квартала.

Китай напротив демонстрирует некоторые признаки улучшения. Уровень безработицы по итогам 2018 оценивается на уровне 3.8%, тогда как согласно прогнозу Госсовета цифра должна была быть не ниже 4.5%. На фоне торговых переговоров США и КНР юань укрепляется к доллару почти на 2% в 2019. Это не выгодно Пекину в контексте модели экономики, ориентированной на экспорт, но, на наш взгляд, является одним из условий Вашингтона для заключения сделки.

Европейские рынки ожидает непростая неделя из-за голосования по Brexit в Парламенте Великобритании, которое состоится в ближайшие дни. Глава Еврокомиссии Юнкер подтвердил, что ЕС не пойдет на уступки по соглашению.

Нефть корректируется, несмотря на уменьшение количества буровых установок по итогам прошлой недели с 877 до 873 единиц. Для возобновления роста необходимо подтверждение дальнейшего сокращения добычи в рамках ОПЕК+.

Инфляция в РФ за первые 9 дней 2019 составила 0.5%, что является негативным сигналом для рубля, тем более что 15 января закупки валюты возобновляет ЦБ.

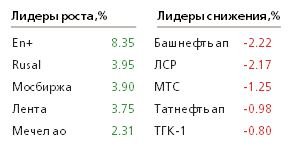

«Алроса» сообщила о росте продаж за 2018 в денежном выражении на 6%. Акции компании по-прежнему интересны на долгосрочную перспективу. Высокая волатильность продолжит сопровождать акции Rusal и En+ на фоне спора Минфина США и Конгресса о возможности снятия санкций.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20190114/829608335.html

{kind=link}