Инвесторы опасаются, что ФРС смотрит в зеркало заднего вида, проводя монетарную политику

После заявлений Трампа о том, что ФРС не должна даже рассматривать повышение процентных ставок в этом году, рынки ждали решения по ставке с умеренным оптимизмом. Однако, эти ожидания не оправдались. Более того, ФРС не только подняла ставку, но и заложила в ожидания 2 повышения в следующем году. Это было воспринято очень негативно, и индекс S&P 500 по сути за 2,5 торговые сессии потерял 6,5%.

Почему так происходит? Дело в том, что инвесторы опасаются, что ФРС смотрит «в зеркало заднего вида», проводя монетарную политику. Т.е. экономика уже начала замедляться, но ФРС, ориентируясь на фактическую статистику, этого не видит. В таких условиях, действительно, повышать процентные ставки может быть очень опасно.

Что мы думаем по этому поводу? Мы считаем, что эти риски сильно преувеличены. Во-первых, инвесторы склонны переоценивать значимость таких популярных сейчас опережающих индикаторов, как форма кривой US Treasuries. Да, она по сути выпрямилась, что обычно происходило за несколько кварталов до рецессии, но сейчас причины такого поведения в другом. Во-вторых, инвесторы склонны недооценивать профессионализм других участников рынка ценных бумаг. Например, глава ФРС в ноябре четко дал понять, что нет никакой предопределенной политики по поводу повышения процентных ставок в следующем году. Если реакция на повышение ставок будет негативная, то повышать ради повышения не будут. Мы считаем, что падение рынков является как раз примером негативной реакции.

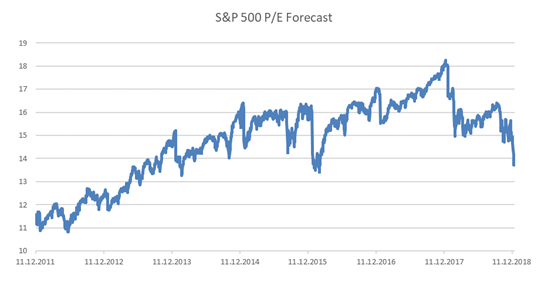

После обвала индекс S&P 500 теперь стоит меньше 14 EPS следующего года, чего с ним не было уже более 5 лет.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20181224/829570224.html

{kind=link}