Участники рынка стали более восприимчивы к негативу

Перед открытием российского рынка внешний фон оцениваем как нейтральный. Индекс Мосбиржи начнет торги выше уровней вчерашнего закрытия за счет роста азиатских площадок, а также коррекции нефтяных цен после вчерашнего падения на 4.76%. Инвесторы стали более восприимчиво относится к негативу, нежели ранее, что отчетливо прослеживается по вчерашней динамике индексов США, Европы, а также цен на сырье. В частности, мы предупреждали, что о дефиците нефти говорить не приходится, а риски снижения поставок из Ирана переоценены, о чем можно было судить и по отчетам экспертов, но рынок упорно игнорировал эту информацию.

После сообщения главы Минэнерго Саудовской Аравии о возможности увеличить добычу еще на 2 млн. баррелей в сутки, что полностью покрывает текущие поставки Ирана, началось срочное закрытие «длинных» позиций. Предварительные недельные запасы от API увеличились на рекордное с февраля 2017 года значение. Вероятно, данные от Минэнерго сегодня также не порадуют. Неопределенность по санкциям в отношении Ирана остается на повестке, но снижение к 75 по Brent выглядит более вероятным. Европейские акции продолжают дешеветь из-за осложнений по Brexit и конфликта ЕС с Италией. Впервые Еврокомиссия может заблокировать проект бюджета страны, входящей в союз, что означает дальнейший рост доходности облигаций и снижение фондового рынка.

Американские инвесторы проявляют большую осторожность и также уменьшают долю вложений в акции. Значительную роль в этом играют предстоящие выборы, исход которых сложно предопределить. Пересматривается отношение и к торговым войнам. Заявление Трампа о дополнительных пошлинах для всех стран, с которыми не будет заключено торговое соглашение, негативно для рынка. Особое внимание сегодня к отчетам Ford и Boeing, которые могут ухудшить показатели из-за пошлин на металлы.

Минфин РФ третью неделю подряд увеличивает предложение на аукционе ОФЗ, планируя привлечь на этот раз 20 млрд. руб. Учитывая вчерашнее снижение рубля и ситуацию на рынке долга, мы считаем, что будет мало желающих покупать бумаги с погашением в 2034 году.

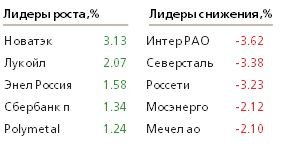

Лучше рынка должен торговаться «Лукойл» на фоне повышения веса бумаг в индексе MSCI Russia. Индекс Мосбиржи нашел поддержку вблизи 200-дневной скользящей средней, но в случае дальнейшего снижения нефти окажется ниже. Сегодня ожидаем отчет по МСФО за 3 кв. 2018 от «Новатэк», прогнозируя рост ключевых показателей. Если капитальные затраты увеличились в пределах ожиданий, то рост акций должен продолжиться. Также отчет за 9 мес. 2018 представит X5 retail group.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20181024/829362916.html

{kind=link}