Коррекция нефти на фоне увеличения недельных запасов окажет давление на российские индексы

Перед открытием российского рынка сегодня складывается нейтральный внешний фон. Отечественные индексы незначительно снизились в течение прошлой торговой сессии, прежде всего на фоне коррекции нефтяных цен. В начале недели мы отмечали дисбаланс между фундаментальными факторами и текущими ценами на сырье. Снижение началось еще перед публикацией недельных запасов от Минэнерго и ускорилось, когда стало известно об их приросте на 6.5 млн. баррелей. Производственные мощности лидеров продолжают расти, опережая спрос. На этом фоне увеличение добычи в России за январь-сентябрь 2018 на 1% не выглядит значительным, так как США и Саудовская Аравия действовали более агрессивно.

Вероятно, участники рынка постепенно осознают, что риск дефицита нефти сейчас переоценен. Все будет зависеть от степени жесткости санкций в отношении Ирана, которые будут объявлены за несколько дней до выборов. Котировки Brent вернулись к диапазону 79.60-80 и от его тестирования будет зависеть дальнейшая динамика.

Индексы США начали торги в отрицательной области из-за слабой статистики по строительству новых домов и публикации протокола последнего заседания ФРС, который подтвердил намерение регулятора продолжать повышение ставки. Макроэкономические показатели США остаются на высоком уровне, поэтому нет оснований рассчитывать на смену курса в монетарной политике. Тем более, что коррекция фондового рынка произошла после заседания и не могла быть учтена. Вероятнее всего, снижение в пределах 10% не повлияет на дальнейшие решения ФРС. При более негативном варианте повышение ставки может быть отложено. Сегодня очень насыщенный день в плане корпоративной отчетности, а значит, настроения на рынке будут определяться прежде всего по ней. В частности, отчитаются Philip Morris, Novartis, American Express.

Минфин РФ смог разместить облигации на 10 млрд. руб. в ходе вчерашнего аукциона. Спрос был довольно высоким, но стоит воздержаться от чрезмерно позитивной реакции, так как предложенный объем был незначительным, а учитывая усиление внешнего давления в ноябре, есть риск вновь столкнуться с отсутствием интереса к бумагам РФ. Итоги расследования о роли России в президентских выборах США будут озвучены вскоре после 6 ноября, поэтому напряжение на рынках будет усиливаться.

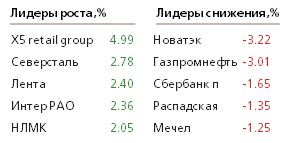

В лидерах останутся акции металлургов после сообщения о рекордных покупках со стороны Китая и потребностях Индии в алюминии, которого в ближайшие годы потребуется в 2 раза больше, чем сейчас. Сегодня ожидаем операционные результаты за 3 кв. 2018 от «М.видео», «X5» и «ЛСР».

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20181018/829342375.html

{kind=link}