Успех переговоров США и Китая зависит от готовности Пекина пойти на уступки

Мировые рынки могут получить некоторую поддержку после того, как США инициировали новый раунд переговоров с Китаем по вопросам торговли. После целого ряда неудачных попыток инвесторы не питают иллюзий, однако сообщение о переговорах лучше, чем сообщение о введении дополнительных пошлин. В «бежевой книге» ФРС, которая оценивает текущее экономическое состояние страны, основной упор был сделан именно на негативное воздействие политики протекционизма, из-за чего многие компании откладывают инвестиционные проекты.

На наш взгляд, договоренности будут возможны, если Китай согласится на серьезные уступки, но, вероятнее всего, переговоры только отсрочат процесс введения новых пошлин. Трамп подписал закон о вмешательстве в американские выборы — мало кто в этом сомневался, но рубль в моменте терял почти 70 копеек, несмотря на укрепление в течение всего дня. Очевидно, что закон направлен в первую очередь против России, хотя Мнучин не подтвердил это, а в тексте документа нет указания на конкретные страны. Сегодня главы Минэнерго РФ и США обсудят «Северный поток-2», но если Вашингтон и планирует ввести санкции в отношении него, то объявит об этом точно не сейчас.

Нефть приблизилась к 80 за баррель и должна преодолеть его после короткой паузы. Банк HSBC не исключает роста цен до $100 за баррель, говоря об отсутствии резервов предложения, хотя на ближайшее время повышает целевую цену только до $80. В то же время ОПЕК в ежемесячном обзоре напротив прогнозирует замедление роста спроса на следующий год из-за пошлин и снижения деловой активности. Запасы, по данным EIA, сократились за неделю на 5.3 млн. баррелей, что вполне сможет стать фактором роста на ближайшие дни. В завершении недели нас ожидает череда заседаний регуляторов. Перед завтрашним решением по ключевой ставке в России, в четверг позицию озвучат ЕЦБ и Банк Турции. В контексте развивающихся рынков важна позиция Анкары, от которой участники рынка ожидают дальнейшего ужесточения для стабилизации курса лиры.

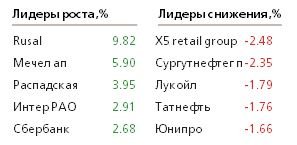

В лидерах российской фондовой секции оказались недавние аутсайдеры – «Rusal» и «En+» на фоне пересмотра перспектив после заявлений в ходе ВЭФ, что не совсем оправданно, пока нет ясности по отмене санкций на компании со стороны США, а «Сбербанк» рос вследствие укрепления рубля, которое пока также представляется временным. Заслуживает внимания «Газпром», который можно докупать на коррекциях. Советы директоров проведут сегодня «Ленэнерго» и «Газпром».

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20180913/829228163.html

{kind=link}