В качестве торговых идей на биржах США - Loews, Lowe's и GreenSky

Фондовый рынок США в среду стал показывать умеренное снижение под влиянием китайского фактора и жёсткости ФРС: индекс S&P уменьшился на 0,1% до 2813,36, и Dow 30 — на 0,3% до 25333,82.

Вариантами вложений на фондовом рынке США остаются бумаги финансово-инвестиционных групп с безупречной репутацией и многолетним опытом работы, таких как Loews, а также акции Lowe's и GreenSky.

При пробое клина выше максимумов цен закрытия января и апреля на графике шагом день, бумаги Loews (Nyse: L) направятся на $58,8 под влиянием 1) предыдущей отчётности, 2) текущего увеличения доли в трубопроводном кооперативе Boardwalk (BWP), 3) будущего улучшения состояния отельера Loews Hotels & Co, 4) прошедшего, настоящего и предвкушаемого возвращения кэша акционерам.

Отчётность показала повышенную стабильность финансовых результатов группы Loews. Например, чистая прибыль составила за 3 месяца $230 млн против $231 млн во 2-м квартале 2017 календарного года и за 6 месяцев $523 млн против $526 млн в том же квартале годичной давности.

База активов стабильного и устойчивого бизнеса Loews расширяется. Их чистая стоимость в расчёте на каждую бумагу увеличилась (без учёта категории других доходов и расходов) до $61,69, +6,5% за полгода, благодаря расширению доли в кооперативе Boardwalk Pipeline.

Прибыль отельера Loews Hotels & Co. выросла от улучшения результатов нескольких отелей, в том числе Loews Miami Beach Hotel. В летние месяцы приток отдыхающих должен ещё сильнее повысить результаты отельного бизнеса.

Выкуп ценных бумаг влечёт за собой увеличение прибыли на акцию. Снижение результатов бурового и страхового подразделений Diamond и CNА компенсировалось улучшением в трубопроводном транспорте Boardwalk и гостиницах.

Наши управляющие не исключают возможности роста Loews к $58,8 в течение года, вместе с рынком в целом.

Бумага сети магазинов стройматериалов Lowe’s (Nyse: LOW) также заслуживает внимания перед отчётностью 22 августа. Целевой уровень $115, потенциал роста +17% в долларах в год. Акции LOW получают поддержку на фоне летнего спроса на стройматериалы, увеличения числа выданных разрешений на строительство, затратной онлайн-экспансии конкурентов из Home Depot.

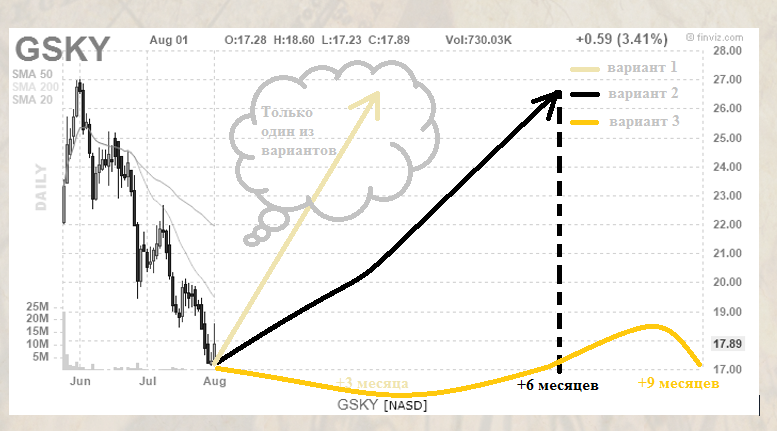

Недавнее IPO GreenSky (Nasdaq: GSKY) спокойно завершает третью волну падения на графике шагом день и скоро может развернуться и нанести медведям смертельный удар. Все три повода для падения акций исчерпаны: и увеличение доли онлайн-продаж в выручке главного партнёра (Home Depot), и пересмотр министерством торговли общих расходов на строительство в США, и сложные погодные условия, помешавшие покупателям дойти до мест POS-кредитования. В SunTrust рекомендуют покупать GSKY с целью $35, в Morgan Stanley – с таргетом $28, в JP Morgan — $30, в Goldman — $31, в Credit Suisse — $29. Отчётность 7 августа перед открытием торгов, и к обозначенным уровням бумага вернётся через одну или две отчётности с вероятностью 67%. Ещё в 33% можно оценить шансы на то, что GreenSky долго пролежит у нынешних уровней, что маловероятно.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20180802/829088414.html

{kind=link}