Рубль дешевеет не из-за санкций

Ухудшение отношений с Западом рынок уже отыграл, дальнейшее ослабление национальной валюты – результат глобального укрепления доллара

Ухудшение отношений с Западом и новые санкции обрушили спрос на российские активы. При этом мы видим, что в последнее время валютный рынок нервируют повышение доходности казначейских обязательств США и перспектива более интенсивного, чем ожидалось повышения ставки Федрезерва, которые способствуют укреплению доллара. На наш взгляд, такая нервозность не вполне оправданна – эти риски не столь актуальны, как кажется, а рост курса доллара противоречит планам американских властей, которые говорят о необходимости стимулировать экспорт.

Мы полагаем, что в среднесрочной перспективе динамика курса доллара будет зависеть прежде всего от ожидающейся в ближайшие две недели (во время российских майских праздников) макроэкономической статистики. Если эта статистика даст основания ожидать более интенсивного ужесточения денежно-кредитной политики в США и будет сопровождаться соответствующей риторикой со стороны Федрезерва, индекс DXY (отражающий курс доллара к основным мировым валютам) вполне может пробить сопротивление на уровне 92 пункта и двинуться выше. В этом случае мы увидим ослабление большинства мировых валют относительно доллара, причем сильнее всего пострадают сырьевые валюты и валюты развивающихся рынков, которые более уязвимы. Одной из самых уязвимых валют в этом сегменте является российский рубль, для которого характера повышенная инерционность (высокое значение бета-коэффициента).

При этом сейчас, на наш взгляд, доллар США выглядит перекупленным относительно валют развивающихся рынков и сырьевых валют. Эта перекупленность обусловлена тем, что участники переоценивают перспективы дальнейшего укрепления американской валюты.

Предыстория

Рублю сильно не повезло – он оказался не в то время и не в том положении

В апреле мы видели почти беспрецедентное падение курса рубля. С начала месяца он подешевел на 10%, а с 9 по 11 апреля, после объявления американских санкций в отношении РУСАЛа, – на 12,6%. Помимо санкций против российской алюминиевой корпорации на курс рубля оказало давление новое обострение в отношениях России с Западом. В частности, рынок очень нервно отреагировал на американские ракетные удары по сирийским военным базам в ответ на предполагаемое применение химического оружия против мирного населения в Сирии. Жесткие заявления британских властей, обвинивших Россию в причастности к инциденту в Солсбери (где была предпринята попытка покушения на бывшего сотрудника российских спецслужб Сергея Скрипаля), также отнюдь не способствовали позитивному восприятию российских активов.

В результате 09 апреля объем торгов по паре USD/RUB на Московской бирже составил более $11 млрд. и еще на такую же сумму были совершены операции на внебиржевые сделки, т. е. совокупный объем сделок за этот день достиг четырехлетнего максимума – $21 млрд. Рублевый курс доллара в этот день достиг уровня 29 ноября 2016 года, когда американская валюта подорожала до 63,5 руб., хотя нефть при этом котировалась по $72 за баррель (это трехлетний максимум).

Текущая ситуация на валютном рынке существенно отличается от той, которую мы наблюдали три года назад, когда рубль тоже резко подешевел. Тогда обвал рубля был обусловлен дефицитом валютной ликвидности на фоне антироссийских санкций и падения цен на нефть. Сейчас курс рубля снижается также под влиянием глобальных факторов, актуальных для большинства мировых валют.

Мы пока не видим в России резкого повышения спроса на иностранную валюту, снижения уровня валютной ликвидности также не наблюдается. Объем выплат по внешнему долгу невелик – он в полтора раза меньше, чем три года назад, причем большая часть таких обязательств успешно рефинансируется, поэтому отток капитала заметно сократился.

Давление на уровень валютной ликвидности, возможно, сохранится, однако Центробанк вполне может сгладить негативный эффект, предоставив кредитным организациям дополнительное финансирование в рамках операций валютного РЕПО. Добавим, что объем золотовалютных резервов Банка России сейчас достигает четырехлетнего максимума.

Почему упал курс рубля в начале апреля?

Его обвалили геополитические риски

На курс российской валюты очень негативно повлияло резкое ухудшение отношений с Западом и введение новых санкций. В таких условиях иностранные инвесторы активно продавали облигации компаний горнометаллургического сектора, которые они ранее рассматривали как относительно “защитный” инструмент. При этом доля нерезидентов на рынке российских корпоративных еврооблигаций составляет более 60%.

Иностранные игроки также активно продавали рублевые облигации, включая ОФЗ, и акции российских корпораций, конвертируя полученные средства в доллары США.

В какой-то момент к игре на ослабление рубля подключилось и население. Впрочем, физлица покупали доллары уже на пиковых уровнях, т. е. можно ожидать разворота этого тренда.

Почему рубль дешевеет сейчас?

Этому способствуют временный сезонный спрос на иностранную валюту в России и глобальная тенденция к укреплению доллара

Сейчас ослаблению рубля способствует то, что физлица активно покупают иностранную валюту, готовясь к зарубежным поездкам во время продолжительных майских праздников. Это локальный сезонный фактор, который носит временный характер.

При этом на курс российской валюты оказывает давление глобальная тенденция к укреплению доллара. Эта тенденция обусловлена, с одной стороны, повышением доходности казначейских обязательств США, а с другой, тем, что рынки ожидают более интенсивного ужесточения денежно-кредитной политики ФРС. Сейчас все больше участников рынка склонны полагать, что в текущем году Федрезерв повысит ставку федеральных фондов не три раза (как прогнозировалось ранее), а четыре. Многие ожидают, что уже в июне ФРС повысит ставку до 2,0%.

Ослаблению рубля также способствует рост инфляционных ожиданий на фоне позитивной динамики цен на нефть (с начала года углеводородное сырье подорожало на 16%).

Почему курс доллара не удержится выше 63 рублей?

Ему помешали российские экспортеры и некоторое смягчение позиции США в вопросе о санкциях

Если бы не российские экспортеры, российская валюта уже подешевела бы приблизительно до 64 руб. за доллар. Сейчас уже начался период налоговых платежей, для финансирования которых экспортерам приходится активно продавать иностранную валюту. До субботы компаниям предстоит перечислить в бюджет 650 млрд. руб., а для этого надо продать $10,5 млрд.

Президент США Дональд Трамп на неопределенный срок отложил введение дополнительных санкций. При этом американский Минфин заявил, что готов смягчить ограничения, введенные для РУСАЛа, если основной акционер этой компании Олег Дерипаска утратит контроль над компанией. Кроме того, американским юридическим и физическим лицам разрешили продолжить операции с участием РУСАЛа и его дочерних компаний до 23 октября 2018 года.

Дополнительным фактором поддержки для рубля стало сокращение объема валютных интервенций российского Минфина. Ранее финансовое ведомство собиралось в апреле продать иностранной валюты на общую сумму 240 млрд. руб. – такие планы предполагали, что средний объем интервенций за день составит 12 млрд. руб. Однако в начале апреля Минфин пять дней воздерживался от проведения валютных интервенций, и это также оказало поддержку рублю. В дальнейшем министерство может снова приостановить скупку долларов, чтобы поддержать курс национальной валюты.

Отметим также, что, с учетом текущих прогнозов по ставке ФРС и инфляционных ожиданий в США, доходность казначейских обязательств, судя по всему, уже достигла пиковых уровней и дальше расти не будет.

От чего будет зависеть курс рубля в дальнейшем?

От глобального курса доллара, на который будут влиять американская макроэкономическая статистика и позиция ФРС

Дальнейшая динамика курса рубля к доллару будет в основном зависеть от факторов, влияющих на глобальный курс американской валюты. Определяющее значение будут иметь данные о состоянии и перспективах экономики США и перспективы дальнейшего ужесточения денежно-кредитной политики. В частности, это дефлятор расходов на частное потребление за март (будет опубликован 30 апреля), итоги заседания Комитета ФРС по открытым рынкам (станут известны 2 мая), апрельская статистика по американскому рынку труда, включая данные по средней почасовой оплате труда (выйдет 4 мая) и инфляционная статистика за апрель (10 мая).

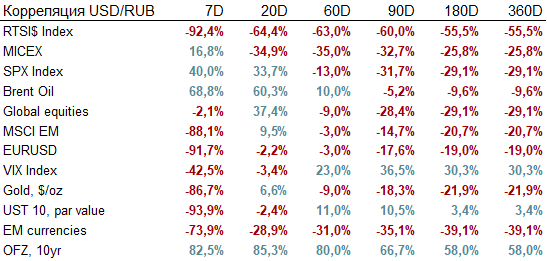

Корреляция между курсом доллара и основными рыночными индикаторами

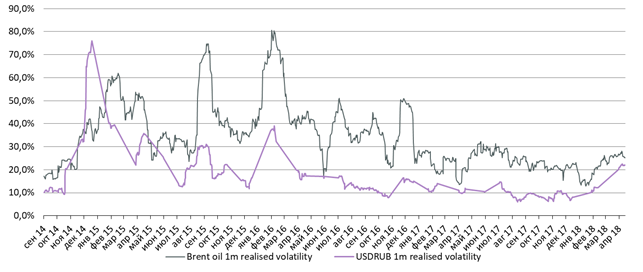

Мы видим, что резко усилилась семидневная и 20-дневная корреляция курса рубля и цен на нефть, причем эта корреляция стала обратной (-68%). Если до 6 апреля, т. е. то падения курса российской валюты, такая корреляция отсутствовала, то теперь подорожание нефти сопровождается ослаблением рубля, что является причиной глобального роста доллара.

Семидневная корреляция между курсом рубля к доллару и котировками десятилетних казначейских обязательств США достигла рекордной отметки 93%. Это явно свидетельствует о том, что обменный курс сильно зависит от того, как рынок оценивает перспективы дальнейшего повышения процентных ставок в США.

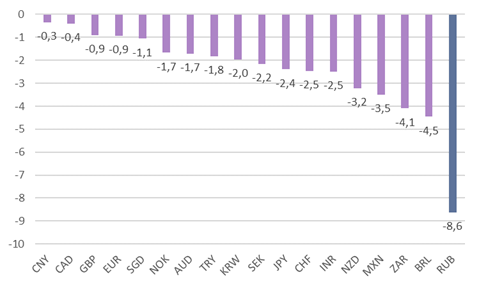

Впервые за многие годы мы видим достаточно ярко выраженную семидневную корреляцию между курсом рубля к доллару, с одной стороны, и курсом валют, и котировками акций развивающихся рынков, с другой. Это лишний раз свидетельствует о глобальном характере тенденции к укреплению доллара.

Данный вывод подтверждается анализом корреляции между доллара к рублю и к другим мировым валютам. Такая зависимость особенно ярко проявилась за последнюю неделю, когда изменение курса доллара в основном было обусловлено повышением стоимости долларовых заимствований. Соответственно, самый высокий коэффициент корреляции демонстрируют сырьевые валюты и валюты развивающихся рынков.

Если участники рынка не увидят признаков ускорения инфляции и не услышат намеков на это в риторике руководства Федрезерва, доходность казначейских обязательств США, вероятно, стабилизируется на уровнях ниже 2,90%, а доллар подешевеет.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20180428/828776014.html

{kind=link}