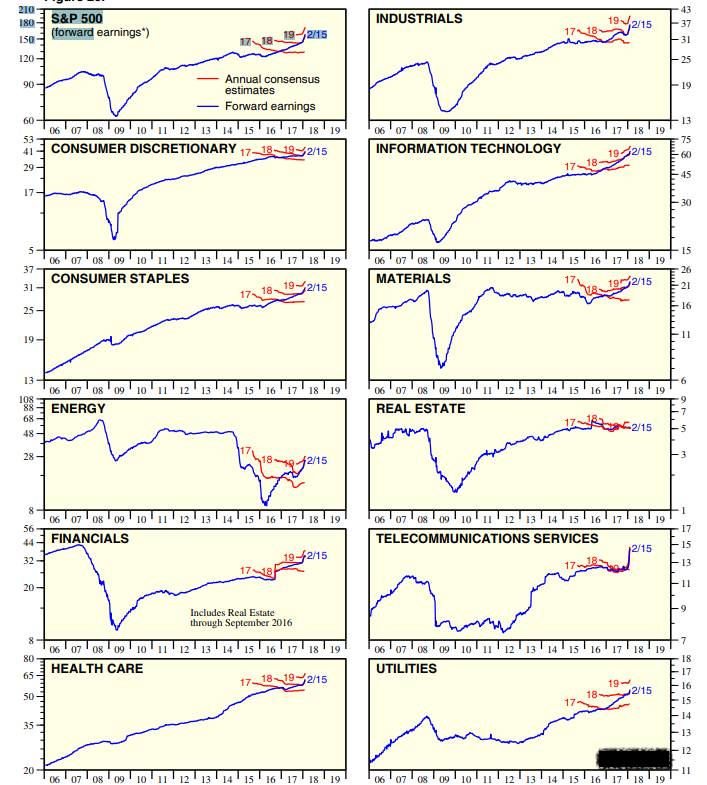

В течение года финансовый результат по индексу S&P должен составить $160

В течение года финансовый результат по индексу S&P должен составить 160 долларов. Это на 23% больше, чем годом ранее. Движение вызывается снижением налогов в Америке. Для каких отраслей это актуально? Здравый смысл подсказывает, что для крупных международных компаний, которые раньше проигрывали из-за слабой оптимизации эффективной ставки. Такие компании входят, прежде всего, в сегменты здравоохранения и промышленности. Но их немало и в сфере дискреционного потребления. Скачок ожиданий параллельно затронул финансовый сектор, и особенно его, а также производителей товаров первой необходимости. На фоне отмены сетевого нейтралитета, возросли ожидания и по пока относительно узкому подындексу телекоммуникационных услуг.

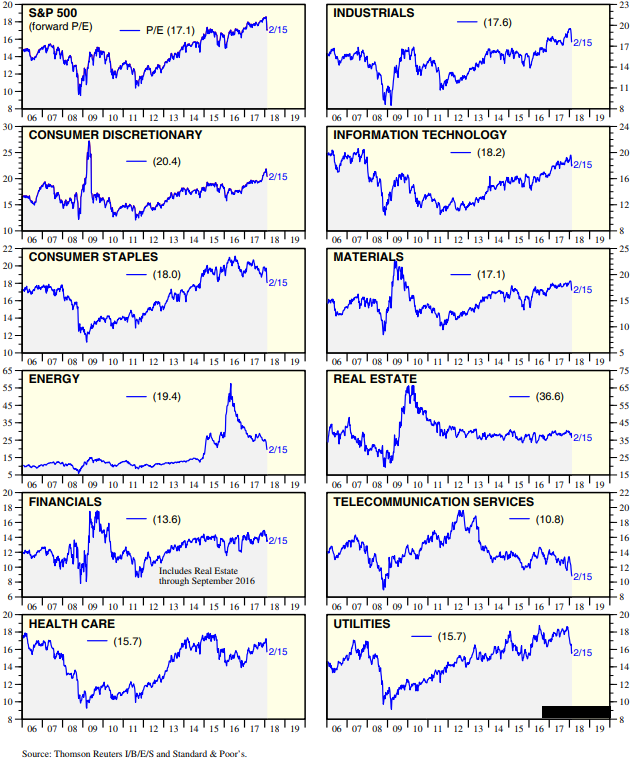

Цена к будущей прибыли претерпевает заметное снижение (17,1), пока в пределах тренда по S&P, но в сфере жилищно-коммунальных услуг (15,7), энергетики (19,4) и товаров первой необходимости (18) падение более ощутимое. Наоборот, рост цены к будущей прибыли внушительный в подындексах дискреционного потребления (20,4), здравоохранения (15,7), информационных технологий (18,2), промышленности (чуть менее 18). Финансовая отрасль (немножко меньше 14) и сырьё и материалы, а равно и недвижимость (возле 36), только консолидируются (17,1), и весь рост, в пользу которого говорила возможность более резкого повышения ставок, здесь, конечно, ещё впереди.

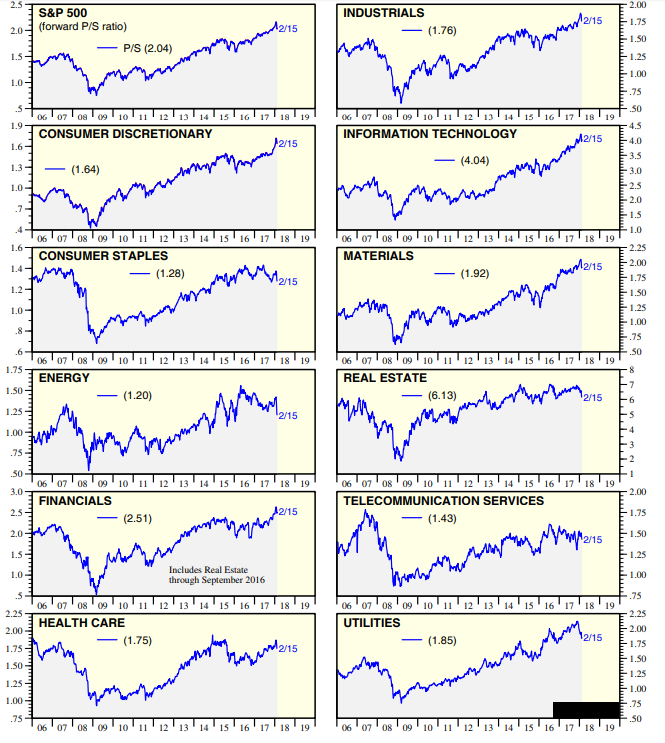

Главное для бизнеса - это продажи, поэтому цена к прогнозу продаж на год вперёд растёт и в целом по S&P (2,0), и по секторам. Немножко отстают от бенчмарка здравоохранение и промышленность (по 1,8) и дискреционное потребление (1,6), энергетика (1,2), а также сравнительно нагруженный сегмент телеком-услуг (1,4) и постепенно сдувшиеся товары первой необходимости (1,3). Растут в сторону индекса коммунально-энергетический сектор, сырьё и материалы (1,9), опережают его по цене к ожидаемым продажам информационные технологии (4,0), а также традиционно финансы (2,5) и недвижимость (6,1).

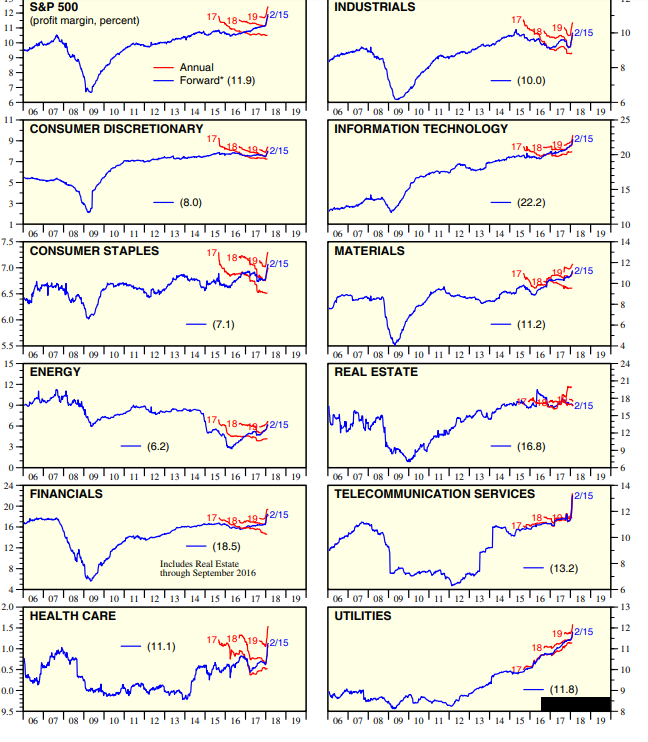

Бросаются в глаза резкое увеличение ожидаемой рентабельности в целом по S&P (с 11% до 12%), в основном, благодаря, расширению государственной поддержки увеличения прибыльности промышленности (с 9% до 10%), дискреционного потребления (с 7% до 8%), высокая рентабельность финансов (18,5%) и информационных технологий (22,2%).

Рентабельность ожидаемой выручки по прогнозной чистой прибыли у компаний из состава индекса S&P вполне нефтяная (11,9%). В сфере дискреционного потребления она немного ниже (8,0%), в сфере информационных технологий значительно выше (22,2%), в финансовой отрасли тоже (18,5%). Двузначной рентабельностью могут также похвастаться фирмы из подындексов здравоохранения (11,1%), промышленности (10,0%), энергетически-коммунального сегмента (11,8%), телекоммуникационных услуг (13,2%), недвижимости (16,8%). Рентабельность топливной энергетики (6,2%) всё ещё в среднем ниже российской, подындексы товаров первой необходимости (7,1%) и дискреционного потребления (8,0%) также показывают однозначные цифры.

Судя по ожидаемому финансовому результату на одну бумагу, по коэффициентам цены к прогнозным продажам и к ожидаемой прибыли, а также по предвещаемой рентабельности, год Собаки станет одним из самых динамичных и волатильных для индекса S&P. Это резко повысит спрос на хедж-фонды и на знание точек входа и выхода из рынка. Резкая эскалация ожиданий новых финансовых результатов только предваряет сложные, тектонические движения рынка, заработать на которых поможет консервативный стиль выбора объектов для вложения денег.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20180226/828491957.html

{kind=link}