В декабре не исключается агрессивное снижение ключевой ставки ЦБ

Помимо этого, будет представлен обновленный макроэкономический прогноз.

Согласно консенсусу Reuters, ожидается снижение ключевой ставки на 0,25 п.п. до 8% годовых. Мы разделяем рыночные ожидания. Однако обращаем внимание на небольшую вероятность более агрессивного снижения ставки на 0,5 п.п. - до 7,75% годовых.

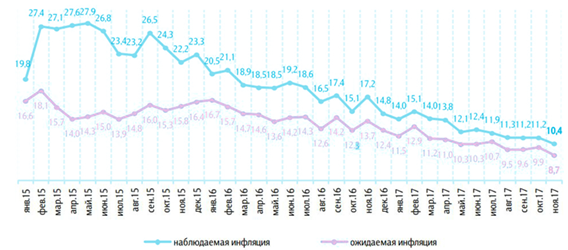

Фактор, который может сподвинуть ЦБ РФ ускорить смягчение монетарной политики, – снижение инфляционных ожиданий в ноябре после периода плавного роста. По прогнозам «инФОМ», прямые оценки ожидаемой инфляции с августа по октябрь 2017 года выросли на 0,4 п.п. до 9,9% годовых, но в ноябре упали на 1,2 п.п. до 8,7% годовых (по данным Росстата, фактическая инфляция в ноябре составила 2,5% год к году). Ранее в уходящем году Банк России уже реагировал на существенный спад инфляционных ожиданий активным снижением ключевой ставки, тем самым подтверждая наличие зависимости: в августе 2017 года инфляционные ожидания упали с 10,7% до 9,5% и на последующем за релизом статистики заседании регулятор снизил ставку на 0,5 п.п. до 8,5% годовых.

Медианные значения прямых оценок потребинфляции, % годовых:

Существенное влияние на окончательное решение ЦБ РФ по величине ключевой ставки на декабрьском заседании окажут итоги заседания ФРС США в среду, 13 декабря, которое будет сопровождаться пресс-конференцией главы ведовства Джанет Йеллен в 22:30 (мск). Если риторика американского регулятора не всколыхнёт рыночную волатильность, вероятность снижения ключевой ставки ЦБ РФ на 0,5 п.п. повысится.

В случае снижения ключевой ставки ЦБ РФ, после спада периода волатильности, стоит ожидать роста котировок рублевых облигаций как корпоративных, так и ОФЗ. В сценарии снижения ставки на 0,5 п.п. индекс «чистых» цен ОФЗ RGBI может обновить свои исторические максимумы, ранее отмеченные в III квартале 2013 года. В этом контексте интерес для покупки представляют среднесрочные ОФЗ выпусков 26211 и 26220. При снижении ставки на 0,25 п.п. спрос на ОФЗ будет носить умеренный характер, так как текущие ожидания заложены в цены.

Косвенным следствием спроса на облигации может стать умеренное укрепление рубля к доллару США. Наш прогноз на декабрь 2017 года по паре USD/RUB – диапазон 57-60 руб.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20171213/828249743.html

{kind=link}