Денег много, поэтому падать не с чего

На следующей неделе участники финансовых рынков ожидают очередное повышение основной ставки ФРС. Также многие сетуют на то, что ФРС с октября приступила к сокращению своего баланса, пусть хоть и на небольшую сумму, равную всего 10 млрд. долларов в месяц, но главное, приступила. Однако хоть ФРС и начала ужесточать свою политику с декабря 2015 года, то есть два года назад - денег, а точнее сказать долларов, меньше не становится.

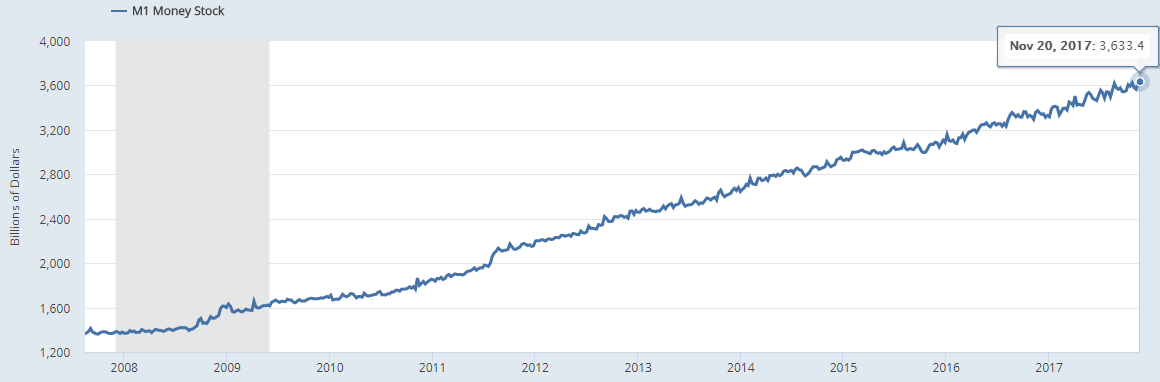

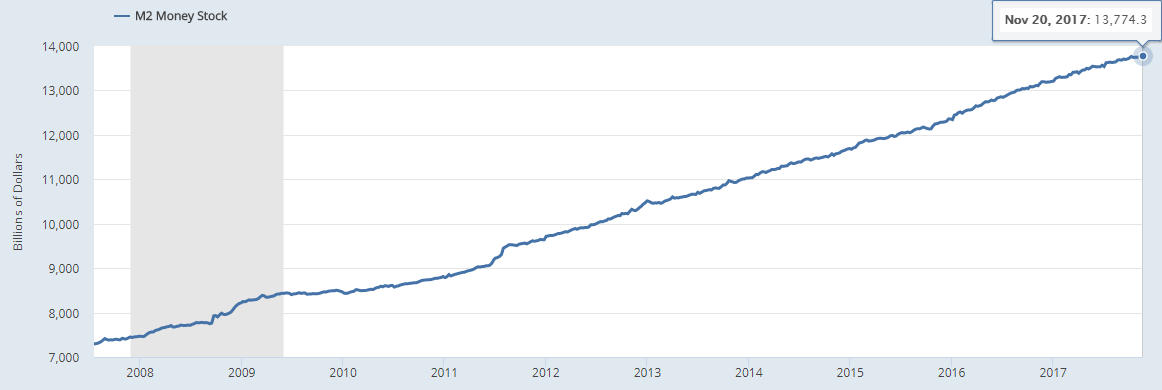

Денежный агрегат M1 растет, так же как и M2. В начале декабре 2015 года, когда ФРС приступила к повышению ставки, М1 составлял 3,1 трлн долларов, а М2 был равен 12,35 трлн долларов. В ноябре текущего года М1 вырос до 3,6 трлн долларов, а М2 подрос до 13,7 трлн долларов. То есть М1 вырос примерно на 16%, а М2 подрос на 11,5%. А это означает, что денег стало больше.

Почему так получилось? А получилось так, потому что дефляции и рецессии в экономике США уже нет, и скорость обращения денег растет. В первую очередь, это видно по рынку кредитования в США. На 22 ноября 2017 года кредитный портфель коммерческих банков в США составил 12 882 млрд долларов, тогда как в декабре 2015 года, в момент, когда ФРС начала поднимать свою основную ставку, этот объем был равен 11,7 трлн долларов. То есть кредитный портфель вырос на 10%. Экономика США за счет кредитного мультипликатора сама продуцирует доллары.

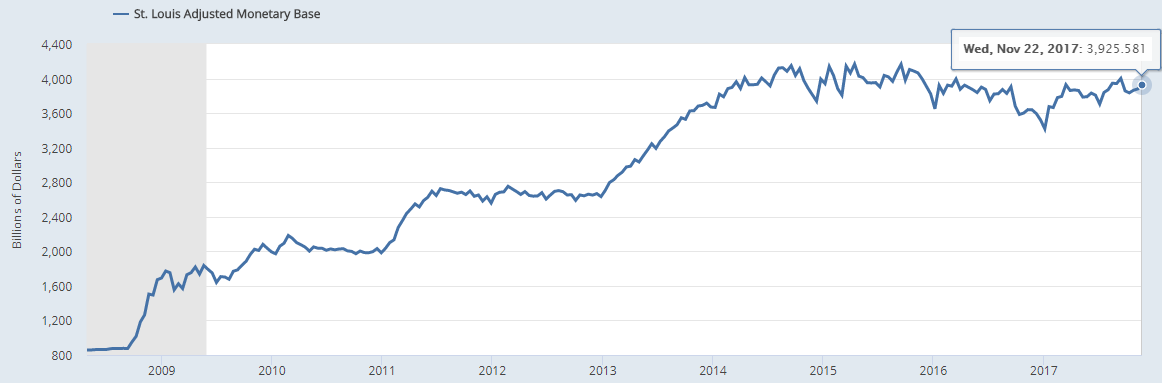

Что касается баланса ФРС, то сокращение, начавшееся в октябре, действительно, можно назвать ничтожным. Если посмотреть на график Баланса ФРС, показанный ниже, то пока что никакого уменьшения баланса с октября текущего года не видно. На 22 ноября баланс ФРС был равен 3 925 млрд долларов. Объем, равный 10 млрд в месяц, можно назвать ничтожным.

Поэтому, с позиции денег, обвала мировых рынков ждать в данный момент не стоит. Тем более, этого не стоит делать, если принимать во внимание тот факт, что Банк Японии продолжает печатать деньги, также пока еще продолжает печатать деньги и ЕЦБ. Плюс к этому, не стоит сбрасывать со счетов и Китай, который также периодически вливает в свою экономику очень крупные суммы денег. К примеру, 16 ноября Народный Банк Китая влил в свою финансовую систему 47 млрд долларов всего за один день. То есть Китай, дал финансовой системе денег столько, сколько ФРС планирует изъять за пять месяцев. И это только одна из интервенций, всего же за одну только неделю в ноябре Народный Банк Китая выдал ликвидности на 810 млрд юаней (122 млрд долларов).

В этих условиях, нужно понимать, что «праздник денег» в мировой финансовой системе еще не закончился. И по самым скромным оценкам, этот «праздник» продолжится минимум до середины 2018 года. То есть, объем эмитируемых денег в мире будет превышать объем изъятия, и общая денежная масса в мире будет только расти и расти.

И ввиду этого, кто бы что ни думал о том, что, например, американский рынок акций сегодня является пузырем и этот пузырь должен обязательно лопнуть, или, например, рынок внутреннего кредитования в Китае может выглядеть как «пузырь», схлопывание которого грозит обрушить мировую экономику, нужно понимать, что у всех нынешних пузырей, есть очень веское основание для существования – это надутый пузырь денежной массы в мире. И этот пузырь, который является основой для всех остальных пузырей, продолжает расти. Поэтому и оснований для лопанья вторичных пузырей нет, пока главный пузырь надут и не собирается сдуваться.

Поэтому обвала S&P500, по крайней мере, в ближайшие полгода ожидать не стоит, также не стоит ожидать обрушения рынка кредитования в Китае. И поэтому ОФЗ министерства финансов России продолжат успешно размещаться, и российский рынок акций продолжит рост. И рубль будет достаточно крепок.

Нельзя «шортить» наводнение денег!

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20171206/828222717.html

{kind=link}