ЦБ РФ снизит ставку в сентябре на 0,5 п.п.

Ожидается, что Центробанк снизит ключевую ставку сразу на 0,5 п.п. - до 8,5% годовых. Помимо этого, на оставшихся до конца года двух заседаниях регулятор продолжит последовательно смягчать монетарную политику. Ко второй половине декабря ставка составит 8% годовых (ранее мы ожидали не менее 8,25%).

Рекордное замедление инфляции

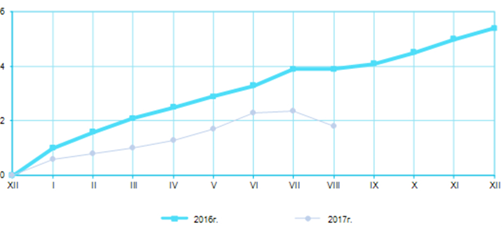

Ключевым фактором снижения ключевой ставки на сентябрьском заседании выступит слишком быстрое замедление потребительской инфляции. По оценкам Росстата, за август индекс потребительских цен снизился на 0,5% месяц к месяцу, а за первую неделю сентября дефляция составила еще 0,1%. Таким образом, накопленная за последние 12 месяцев инфляция по расчётам сейчас составляет 3,2%, что гораздо ниже 4% – текущей цели ЦБ РФ на конец года.

Помесячная динамика потребинфляции, накопленным итогом с начала года:

Поскольку по итогам августа накопленная за 12 месяцев базовая инфляция составила 3%, вышеописанное мощное дефляционное давление по большей части обусловлено не сезонностью или иными разовыми факторами, а влиянием жесткой монетарной политики. Агрессивное таргетирование инфляции привело к историческим минимумам по инфляционным ожиданиям: прямая оценка показателя на следующие 12 месяцев на основе опросов Фонда «Общественное мнение» в августе снизилась на 1,2 п.п. до 9,5% годовых, оценка, скорректированная ЦБ, снизилась на 0,5 п.п. до 3,7% годовых.

Слишком быстрое замедление инфляции и инфляционных ожиданий, тем более по траектории ниже отметки 4% годовых, может быть очень опасным для такой развивающейся экономики, как российская. Дело в том, что это замедление из-за своей скорости идёт недостаточно равномерно по отдельным отраслям и регионам, что вызывает дефляционные процессы и сопутствующее ухудшение экономической конъюнктуры.

Недавно Росстат подтвердил оценку роста ВВП во II квартале на 2,5% год к году. Однако этот рост был во многом продиктован нетипичным продлением отопительного сезона из-за сложных погодных условий и ростом цен на нефть. Реальные доходы населения за II квартал упали на 5,6% г/г. Сейчас экономический рост быстро затухает: в июле и августе динамика ВВП по данным МЭР составила около 2% год к году, против 3,5% в мае и 2,9% в июне. Таким образом, жесткая монетарная политика может заглушить восстановительный экономический рост из-за спада потребительского спроса. При этом регулятор без резкого смягчения риторики и снижения ставки вероятно существенно «промахнется» мимо своей же цели по инфляции в 4% и понесет репутационные потери.

Прогноз реакции рынка

Двухлетние ОФЗ и другие инструменты уже отражают в ценах снижение ставки на 0,5 п.п. Тем не менее мягкая риторика может привести к дополнительному росту котировок гособлигаций на пару десятков базисных пунктов. Помимо этого, после периода волатильности ожидается возобновление тренда по укреплению рубля в виду спроса на рублевые активы. Ожидаем, что пара доллар/рубль к концу года будет торговаться вблизи отметки 55.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170912/827891606.html

{kind=link}