Почему рубль укрепился с начала года на 2% при обвалившейся нефти и повышении ставок ФРС

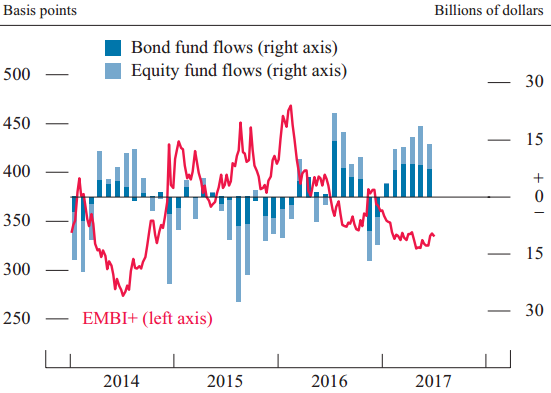

Несмотря на стартовавший еще в конце позапрошлого года тренд по ужесточению монетарной политики ФРС США, притоку капитала на развивающиеся рынки способствует ряд факторов. Участники рынка ждут дальнейшего повышения ставок ФРС в долгосрочной перспективе. Да, сложившиеся на текущий момент ставки доходности по американским долговым бумагам уже стали достаточно привлекательными на фоне своих же предыдущих значений. Тем не менее плановое повышение ставок ФРС с нынешних 1,25% годовых до 3% годовых к 2019 году сулит дальнейший рост доходности бондов, тем самым ограничивая на них спрос. В противном случае, из-за особенностей рынка облигаций, рост доходности вслед за ставками может обусловить снижение их рыночных котировок и привести к убыткам у приобретателей. К слову, некоторое время назад обратная тенденция стимулировала инвесторов покупать облигации стран Европы с нулевой и даже отрицательной доходностью.

Между тем, для активов развивающихся стран вышеописанная ситуация является несомненно позитивным фактором. В частности, несмотря на волатильность рынка нефти и геополитику, приток капитала в российскую экономику может носить продолжительный характер, особенно на фоне наметившегося в последнее время улучшения макроэкономической конъюнктуры, в том числе выхода из затяжной рецессии.

Скорее всего, стабильная раскорреляция нефтяных котировок и пары доллар/рубль за последнее время во многом является прямым следствием вышеозначенных тенденций на глобальном рынке капитала. Этим отчасти объясняется укрепление рубля с начала года почти на 2% при снижении нефти марки Brent более чем на 18%.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170710/827662141.html

{kind=link}