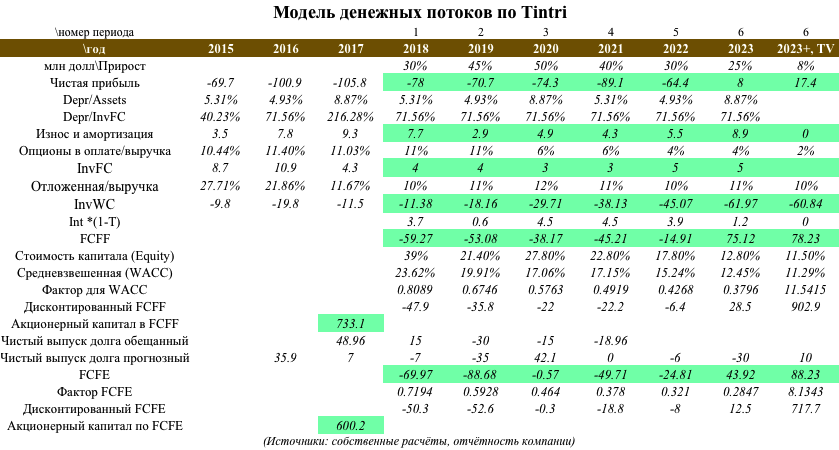

Внутренняя стоимость IPO Tintri по многоступенчатым денежным потокам достигает $733,1 млн

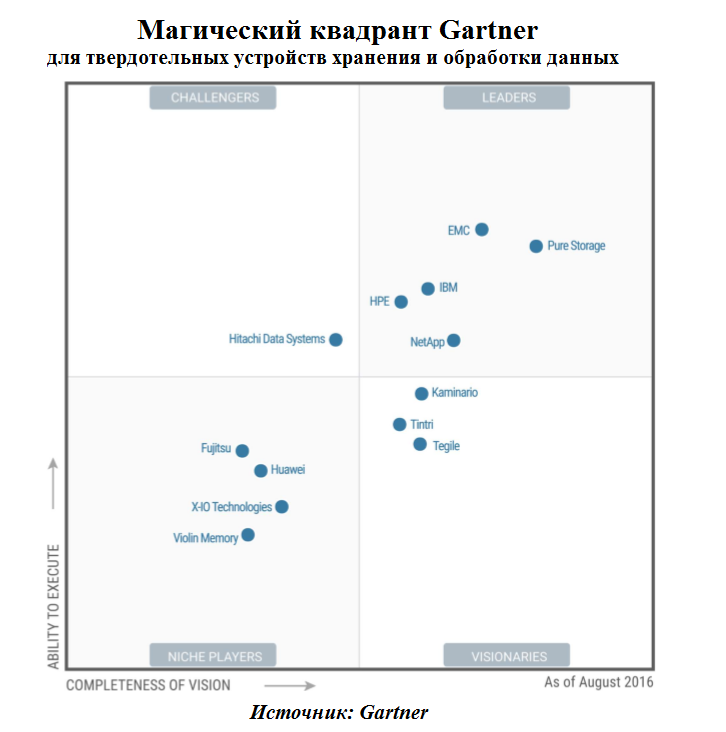

Бренд Tintri имеет 1273 клиентов, включая крупных наподобие Panasonic, и занимает положение "авторитеты"/"лидеры" в отрасли твердотельных жёстких дисков, по классификации Gartner для магических квадрантов. Предыдущие стартапы, занимавшие лидирующее положение в отрасли по этой классификации, показывали доходность в районе +30% и более.

В секторе твёрдотельной памяти, в частности, среди таких компаний, как NetApp, Pure Storage, а также VMware и Citrix, несколько особняком держатся HPE и IBM как крупные диверсифицированные компании (VMware больше, но чётче соотносится в качестве аналога) и Nutanix как недавнее IPO, о котором, с известными оговорками, можно сказать, что оно наподобие Tintri. Сопоставляя стартап с этими аналогами, мы использовали прибыль к цене и EBITDA к EV, обратные от цены к прибыли и от EV к EBITDA, и оценивали чистые активы и стоимость акционерного капитала так, будто сделка уже состоялась по предложенной цене. Анализ коэффициентов показывает, что IPO Tintri недооценено по росту продаж, в частности, по стоимости предприятия (EV) к выручке, делённой на темпы роста продаж: 0,14 против 0,29. Соотношение других коэффициентов в основном объясняется особенностями сектора искусственного интеллекта. Прибыль к цене, в нужных пределах, отличается от доходностей долгосрочных бондов. Положение Tintri по двухэтажным ценовым коэффициентам, возможно, обусловлено статусом стартапа.

Отчётность Tintri - наглядная иллюстрация современного бухучёта. В частности, темы 718 "Улучшения бухучёта платежей ценными бумагами по направлению к работникам". Учитывая такие опционы непосредственно в момент получения, компания может существенно снизить налоговую нагрузку. Так что мы просто обязаны были дать справочно затраты на опционы в % от выручки, хотя бы как фактор чистой прибыли, без включения в модель. Если этот фактор на горизонте модели не уменьшится с 11% до 2%, прогнозы по результатам существенно изменятся.

Реликтом привычных бизнес-моделей выглядят инвестрасходы. Tintri пока не показывает существенных потребностей в капиталовложениях в средства производства, чего не скажешь об оборотном капитале. Отложенная выручка увеличивалась сильно в последнее время за счёт сервисных контрактов. Но ещё одно новшество бухучёта, "Выручка от контрактов с клиентами" (ASC 606), должна ограничить сумму отложенных платежей, признаваемых как поступления, с более чем 100% до произвольных значений в пределах от 70% до 80%.

В соответствии с потребностями фондирования, стоимость долгового капитала начинается в районе 9,7%, но затем вырастает до 10%. На средневзвешенную стоимость капитала также оказала воздействие налоговая ставка для компаний. Помимо прочего у Tintri есть 4,9 млн долларов налоговых льгот, быстрое истечение которых пока не грозит. В качестве стоимости акционерного капитала для модели денежных потоков в первый год мы взяли число, основанное на free float и pre-valuation (оценка стоимости накануне сделки). Для следующего года отталкивались в качестве ориентира от текущей годовой доходности по Nasdaq по CAPM и средней беты для таких аналогов, как Citrix, Pure Storage и VMWare. Стоимость акционерного капитала, вероятно, начнёт снижаться после небольшого повышения в связи с SPO и новыми заимствованиями.

Справедливая стоимость в FCFF получается в районе 733,1 млн долларов, и акционерный капитал по FCFE около 600,2 млн долларов. Таким образом, результаты модели на +36,0% и на +11,3% выше средней капитализации, предлагаемой на IPO с учётом разводнения, а также на +105,6% и на +68,4% выше капитализации без учёта опционов. Результаты модели ни в коем случае не следует воспринимать как ориентиры по доходности этого IPO, даже отдалённые, или, пуще того, как мнение наших управляющих, но стоимость Tintri, кажущаяся справедливой при озвученных посылах по стоимости капитала и будущему денежных потоков, находится в пределах 600,2-733,1 млн долларов.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170627/827610897.html

{kind=link}