Изменение шансов на повышение ставок ФРС США нацелит бумаги банков на рост

Что касается июля, ситуация почти та же. Воспринимаемая вероятность повышения ставок достигает 25% только применительно к сентябрьскому заседанию Федрезерва и стремится к 50% (48,1%) исключительно по отношению к декабрю. Таким образом, рынок фьючерсов не видит возможности существенного ужесточения, чего, похоже, не скажем о рынке ценных бумаг в целом.

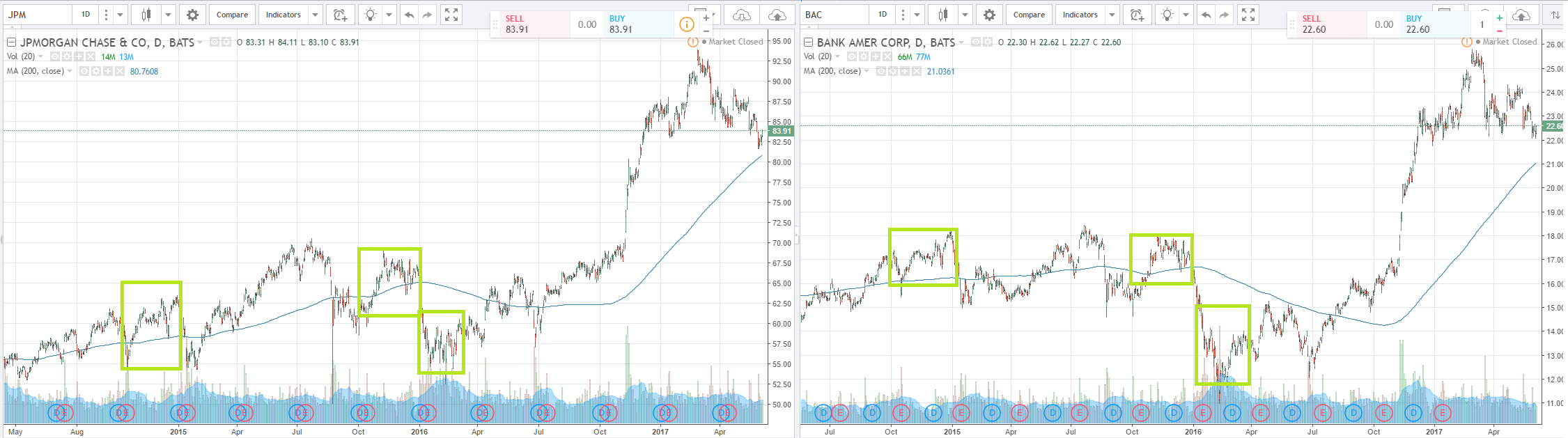

Например, бумаги Bank of America и JP Morgan (Nyse: BAC, JPM) остановились на значительной дистанции (+4,0%-+7,6%) от опорных 200-дневных скользящих средних и, похоже, готовятся к марш-броску на север. Мало того, что на графиках появляются некоторые основания временно считать ложным пробой этих котировок в сторону понижения. Главное, что ведущие мировые банки накануне стали расти вопреки данным об ухудшении показателей ипотечного рынка в Америке и существенному падению цен на нефть.

Можно не быть уверенным в повышении прямо на следующем заседании, но в течение следующих трёх месяцев оно всё-таки не исключено. В течение двух месяцев перед каждым в этом цикле повышением ставок наблюдалось заметное увеличение капитализации банковской отрасли, вероятно, вследствие того, что рынок не чувствовал себя заранее готовым к ужесточению.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170608/827550782.html

{kind=link}