IPO Hadoop-гиганта Cloudera может вырасти на 33% в квартал по показателям продаж

В ближайшие недели на Nyse ожидается первичное размещение ценных бумаг (IPO) Hadoop-гиганта облачных технологий Cloudera (Nyse: CLDR), который выгодно оценен по ближайшим аналогам.

На наш взгляд, основные причины купить долю в этом бизнесе включают в себя 1) рост рынка облачных технологий и востребованность продукции Cloudera, 2) увеличение выручки на 57% в год, 3) масштаб и известность этой компании, 4) спрос на сделку со стороны крупных инвесторов, и главное - клиентов с мировым именем и оригинальную бизнес-модель HOSS.

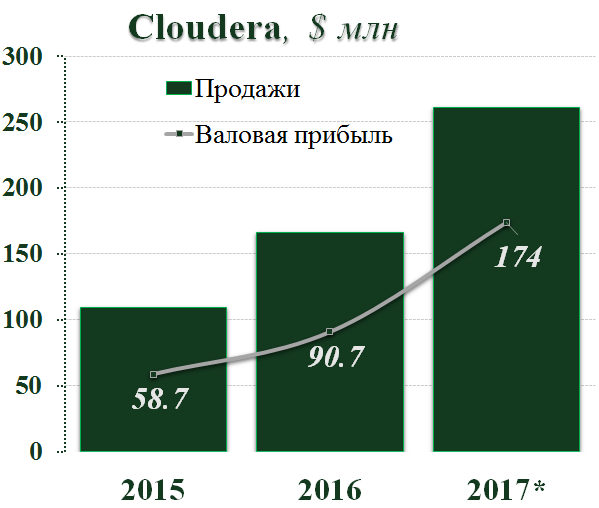

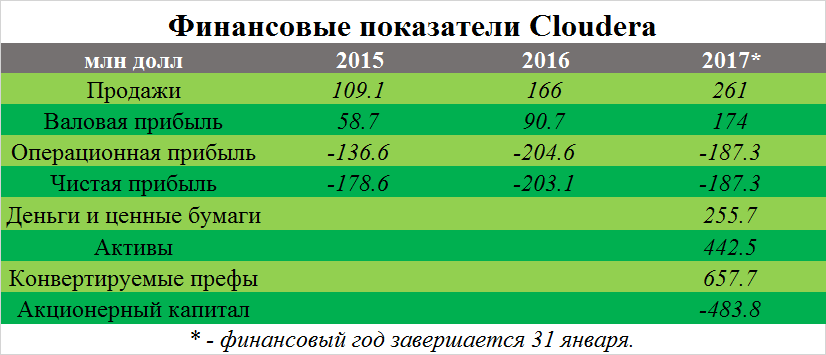

Чем торгует Cloudera? Во-первых, это технология анализа больших объёмов данных, во-вторых - услуги кибербезопасности, и в-третьих - обработка данных с миллионов датчиков в «интернете вещей». Компания показывает рост выручки на 57% в год, или за 2 года в 2,4 раза.

Cloudera - крупная, известная компания, на рынке с 2008 года, почти 1,5 тысячи сотрудников, фокусируется на 8 тысячах потенциальных больших клиентов, продавая им новые платные услуги для систем управления предприятием, бесплатных приложений и сервисов (бизнес-модель HOSS).

Стартап на больше чем половину принадлежит крупным инвесторам: на 22% - Intel, на 16% - Accel, на 12,5% - Greylock, причём Intel брал акции по $4,1 млрд за всю компанию и вряд ли захочет продать за меньше чем $5-6 млрд.

Услугами Cloudera пользуются две категории компаний, которые представляют собой диверсифицированный портфель клиентов. Первая группа клиентов Cloudera - это банки Barclays, Bank of America, JP Morgan Chase, Morgan Stanley, Santander, Nordea Bank, Credit Suisse, Royal Bank of Scotland и платёжные системы MasterCard и Western Union. Вторая группа - это высокотехнологичные компании из мира дополненной реальности и интернета вещей, такие как Intel, Siemens, Samsung, Vodafone, Qualcomm, GoPro, Cisco, Walt Disney, Dish Networks. Кроме них есть сотни других клиентов, включая американское подразделение PWС, вертолётчик Sikorsky и нефтяник Chevron. Разнообразная клиентская база - одно из основных преимуществ Cloudera накануне IPO.

При оценке стоимости Cloudera нужно учитывать, что один из первых единорогов, как называют инкубатор высокотехнологичных компаний, которые совместными усилиями крупных фондов и инвестбанков перешагнули рубеж капитализации в $1 млрд. Но вопреки этому организаторы размещения (JP Morgan, Morgan Stanley, JPM Securities, Bank of America Merryll Lynch, Citigroup, Deutsche Bank Securities), вероятно, предложат привлекательную цену на IPO. Крупным фондам нужен двух-трёхкратный рост стоимости, эмитенту нужны деньги, и в связи с этим капитализация на IPO может приспуститься до примерно $3.0-$3.5 млрд, по сравнению с $4,1 млрд на последнем раунде финансирования.

Реалистично прогнозировать, что при прогнозной капитализации и free-float около 12%, среди инвесторов будет спрос на то, чтобы заполучить Cloudera хотя бы на 4% от общей суммы своих вложений в первичные размещения, и возможно, что наши управляющие тоже включат это размещение в портфель. Хотя нелишне напомнить о том, что они остаются сторонниками диверсификации и считают IPO облачных сервисов инвестициями для подготовленных участников рынка.

Завершая сказанное, хотелось бы подчеркнуть, что вообще-то примеры предыдущих IPO облачных сервисов HortonWorks и Nutanix показывают цель по доходности даже выше, около +60%, но никто не может обещать его инвесторам, поэтому пойдём от цифр.

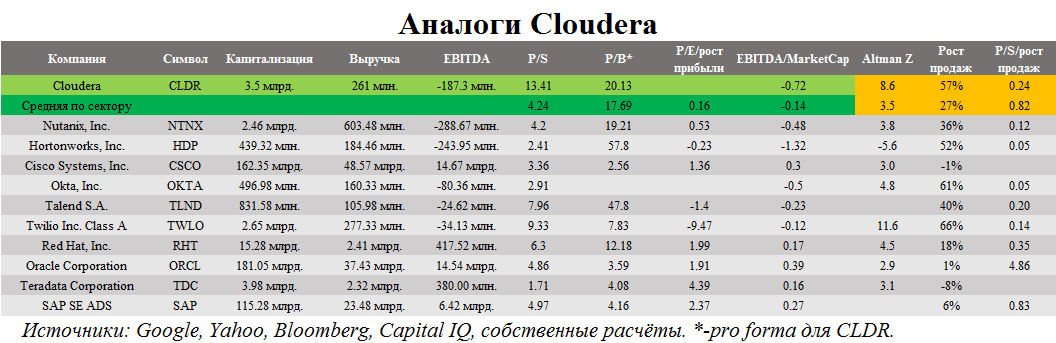

Если сравнивать Cloudera с Nutanix, Hortonworks, Cisco Systems, Okta, Talend S.A., Twilio, Red Hat, Oracle, Teradata и SAP, то, во-первых, цена к продажам, делённая на темпы роста выручки за последние 12 месяцев по отношению к продажам за предыдущий полный финансовый год, у Cloudera 0,24, тогда как в среднем по сектору 0,82.

Во-вторых, у компании высокий уровень финансовой устойчивости (коэффициент Альтмана 8,6) при среднем в целом по сектору.

Более того, не нужно пугаться небольшого дефицита акционерного капитала в отчётности, потому что pro forma этого дефицита не существует. С учётом конвертации, у Cloudera уже сейчас есть позитивный акционерный капитал, и цена к его бухгалтерской стоимости сопоставима со средней по сектору. (Тикеры аналогов Cloudera: NTNX, HDP, CSCO, OKTA, TLND, TWLO, RHT, ORCL, TDC, SAP).

Наш анализ показывает, что, принимая во внимание спрос крупных инвесторов и другие аргументы за покупку бумаг CLDR, а также перспективы развития Cloudera по мере увеличения объёмов обрабатываемой информации, можно с высокой долей вероятности прогнозировать потенциал роста стоимости на 32-33% в квартал от нашего прогноза капитализации.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170417/827370951.html

{kind=link}