"Голова" и "плечи" по паре доллар-рубль будут биться с реальностью

Биржевая связь между нефтью и вложениями в Россию могла потеряться, но этого не скажешь о рациональной зависимости между инвестициями в рублёвые активы и курсом государственной валюты. По этой причине при построении стратегии страновой диверсификации нужно смотреть на денежно-кредитный и макроэкономический прогноз.

Вероятность дальнейшего роста рубля серьёзно ограничивается целым рядом факторов, включая необходимость долечить остатки голландской болезни, стимулировать здоровый спрос на международные инвестиции, уменьшить долю обязательств в инвестпозиции РФ, упростить доступ на мировые рынки фондирования, а также, и самое главное, приближением целевого уровня дезинфляции.

При падении доллара на 14,7% за первые 3 квартала 2016 года чистая международная инвестиционная позиция сократилась на 14,1% в основном за счёт переоценки. При последующем снижении доллара в районе 8% с 62,8 до 57,5 с начала октября 2016 год, возможно, произошло умеренное сворачивание инвестпозиции к концу марта 2017 года на ещё $14 млрд. Бесспорно, сдержанное снижение рубля на данном этапе приведёт к разгрузке долларового сальдо обязательств в рамках инвестпозиции РФ.

Вывоз капитала из России частным сектором вне банков замедлился до 10 с 23 млрд долларов в год. Внутри страны ситуация выглядит подходящей для экономического развития. Денежная база в широком определении выросла с 9,89 трлн до 11,60 трлн рублей, но в узком - до только 8,86 трлн с 8,03 трлн. Судя по этой статистике, россиянам удаётся контролировать рост цен и развивать целевое фондирование. Налоговые ставки у нас тоже одни из самых низких в мире. Однако спрос на прямые и портфельные инвестиции в международное развитие и чрезмерное увлечение торговлей на повышение рубля свидетельствует в пользу некоторой страновой диверсификации и небольшого здорового перемещения капитала через границу, просто в целях хеджирования.

Отток капитала из РФ уменьшился, помимо прочего, благодаря существенному укреплению торгового сальдо, как бы вопреки понижению пары доллар/рубль. Экономика России стала намного устойчивее в глобальном масштабе, например, за всё первое полугодие 2017 года сумма внешнего долга компаний из РФ c учётом коррекции на внутригрупповое фондирование ограничилась $16 млрд. И всё же, пока рановато говорить о выходе из состояния, в котором превалирует сырьевая направленность экспорта. Следовательно, назрела диверсификация с привлечением активов из резиденций с менее привлекательными ставками и налогами.

Накануне падения рубля говорили о голландской болезни, но она-то как раз заключается обычно в чрезмерном укреплении курса государственной валюты при повышении цен на нефть, а не в их параллельном снижении. Улучшение экспортной ситуации стало возможным во многом благодаря скачку пары доллар/рубль до 86, а нынешний сценарий снижения конкурентоспособности экспорта параллельно с иностранной валютой намного ближе к классическим трактовкам происходящего с сырьевой экономикой при улучшении цен на нефть. Выход из обострения голландской симптоматики, вероятно, хотя, естественно, вовсе не обязательно, будет включать в себя снижение рубля, как минимум, на 10-15%.

Сценарий, который мы видим по рублю, не является чем-то из ряда вон выходящим. Даже в этом году рационально ждать 13%-ной дезинфляции, с 4,6% до 4,0% в год. По паритету покупательной способности, цели по инфляции на этот год говорят скорее в пользу консолидации пары доллар/рубль, нежели её резкого укрепления. Тем не менее, как только цель по дезинфляции будет достигнута, российская инфляция может начать некоторое ускорение, тогда как рост цен в Европе останется сравнительно вялым, по 2,0% в год, и США тоже не обещают ускорять инфляцию значительно выше 3%. Естественно, при таких прогнозах по рублю, нужно использовать возможности ценных бумаг транснациональных компаний с активами по всему миру и не замыкаться на только вложениях в нашей государственной валюте.

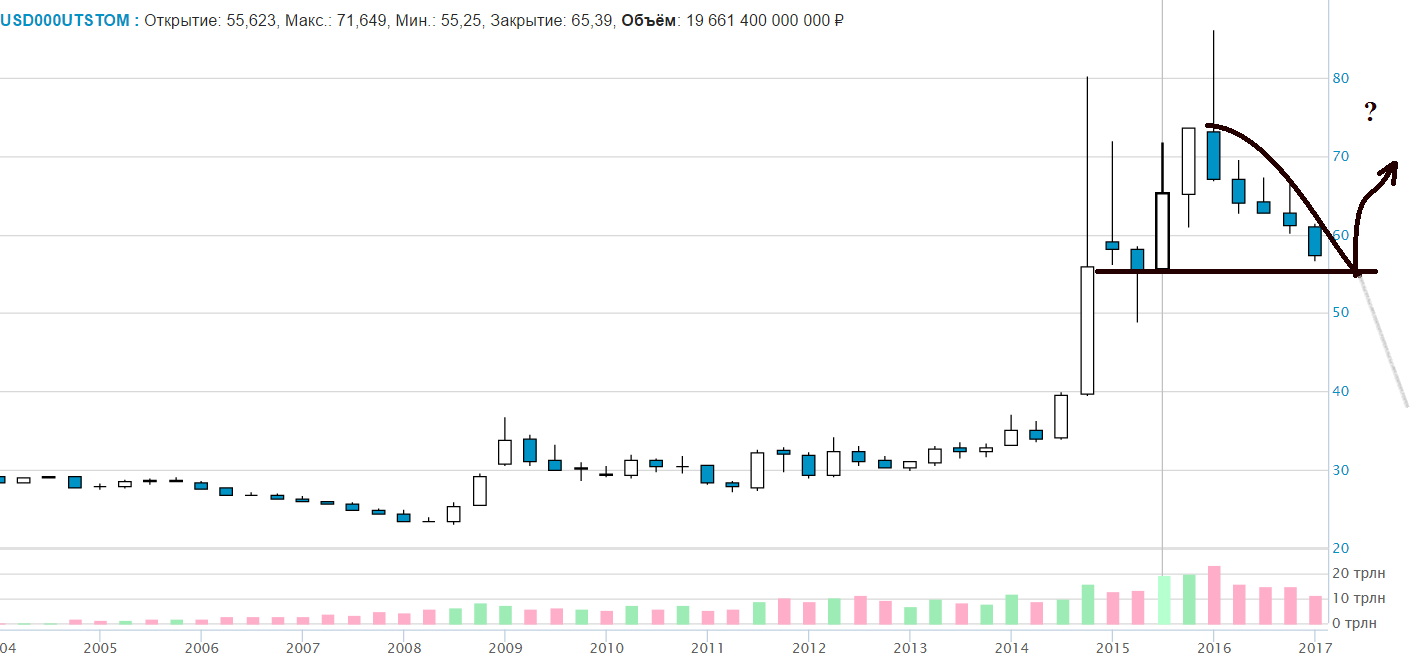

С технической точки зрения, на графике пары доллар/рубль шагом квартал завершается формирование сумасшедшей формации "голова" в районе 86 и "шеей" около 55, и мы все хорошо понимаем, что дешевле 55 пара уже вряд ли будет, потому что пробой ниже линии шеи сильно повысит риски по экономике в целом. Это как раз тот случай, когда технический анализ сильно расходится с фундаментальным. В такие моменты лучше не быть в рисковых активах. И даже при том, что рубли, а не доллары стали валютой сбережений многих россиян на новой странице экономического развития, и при том, что биржа старательно продаёт пару доллар/рубль при всплесках неопределённости, всю сумму сбережений в рублёвые активы на максимумах вкладывать недостаточно консервативно.

Сильная валюта в развивающейся экономике не всегда приводит к ускорению роста. В этом смысле, как раз сейчас оптимальное время для того, чтобы диверсифицировать активы, оставив в российской валюте некоторый объём предстоящих трат, а все остальные деньги распределив между растущими международными инвестициями. В мире достаточно компаний, которые порадуют инвесторов приростом стоимости капитала. Отталкиваясь от описанного комплекса макроэкономических факторов, логично диверсифицировать часть активов в валюты, имеющие более высокий потенциал роста, по соотношению инфляции и процентных ставок. Не призываю вкладываться в акции только европейские, азиатские или в бумаги других стран Запада, но напоминаю, что наши управляющие всегда остаются сторонниками диверсификации, и возможное снижение рубля и процентных ставок в РФ создаёт благоприятный момент для вложений в российские и иностранные транснациональные инновационные компании по всему миру, особенно в других странах со стабильно низкой инфляцией и растущей отдачей от вложений.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170320/827269465.html

{kind=link}