Асфальтобетонные бумаги США выиграют до 35% в год от перемен в пятилетнем плане

Президент США Дональд Трамп хочет тратить на инфраструктуру по $100 млрд в год. Из них 60% придётся на дорожное строительство. $60 млрд в год – это на 150% больше, чем по действующему в США пятилетнему плану строительства шоссе, и вдвое больше, чем по закону о восстановлении и реинвестициях в Америку, который принимался после кризиса 2008 года. Кроме этого обсуждаются идеи принять новый пакет госрасходов, в основном, на дорожное строительство, на сумму около $1 трлн и построить бетонную стену на границе с Мексикой длиной более трёх тысяч километров. На один кубический метр бетона нужно около 250-300 кг цемента, на один квадратный метр асфальта требуется 125 кг асфальтобетонной смеси.

Финансирование дорожных работ предлагается через государственно-частные партнёрства (ГЧП) и частные инвестиции и налоговые льготы, финансирование стены - из денег от 20%-ного налога на импорт из Мексики. В Америке налоговые льготы - это разновидность бартера с государством: вы нам дороги, мы вам списываем начисления по налогам. Использование механизмов бюджетного фондирования, частных инвестиций и ГЧП означает, что производителям стройматериалов, и особенно цемента, не придётся агрессивно искать новых крупных клиентов, деньги на развитие дорог будут найдены в мире финансов.

Выполнение пятилетнего плана строительных работ в США осложняется тем, что крупнейший производитель цемента Cemex находится на территории Латинской Америки, отказ которой платить за стену серьёзно изменил региональные внешнеэкономические связи.

Крупнейшие производители цемента в Америке включают также крупные международные холдинги LafargeHolcim и HeidelbergCement, которые можно купить через АДР. Первичные бенефициары всевозможных дорожных проектов - серьёзно переоцененные Vulcan Materials и Martin Marietta Materials (Nyse: VMC, MLM), сильно диверсифицированный холдинг MDU Resources (Nyse: MDU), а также французский Colas (EPA: RE), а также Buzzi Unicem (BIT: BZU).

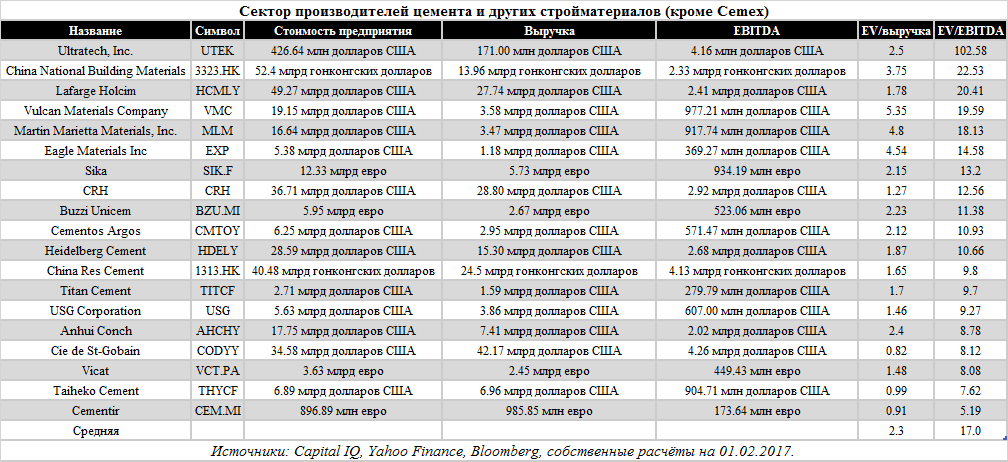

Масштабы вероятного увеличения капиталовложений в асфальтобетонное строительство в США ещё не учтены в котировках рынка. Средняя EV к выручке по сектору - 2,3, сильнее всего недооценены по ней бумаги CRH и USG (Nyse: CRH, USG). Эти фирмы пока не привлекались непосредственно к строительству дорог и мостов, но могут получить часть заказов международных конкурентов в том случае, если усложнение работы по-настоящему мировых брендов продолжится.

USG - это производитель цемента из США, который делает цементные смеси, идеальные для ремонта дорог и мостов. Компания имеет капитализацию $4,5 млрд и стоимость предприятия 1,46 выручки, из которой следует потенциал роста на 57% в течение двух лет, или на 25% в год.

CRH - это известный ирландский бренд аксессуаров из бетона для дорожного строительства и мостостроения с продажами по всему миру и капитализацией $28,9 млрд, оцененный по 1,27 выручки, что подразумевает рост на 81% в течение 2,5 лет, или на 12,6% за полгода.

Средний коэффициент EV к EBITDA по сектору 17,0 (срез данных делался перед началом торгов 1 февраля, с тех пор публиковалась отчётность). У CRH данный показатель составляет 12,56, и потенциал роста по нему 35% в год, у USG - 9,27, и потенциал роста 83% за два года, но не больше 35% в год.

При выборе между SRH и USG мы склоняемся к USG, так как расположение этой компании в Америке снижает страновые риски, связанные с борьбой действующей администрации за то, чтобы покупать американское.

Также сравнительный анализ показывает существенный потенциал роста нашей портфельной компании из Китая Anhui Conch (SHA:600585, EV/выручка 2,4, и EV/EBITDA 8,78, рекомендована к покупке 23 декабря 2016 года), но после роста на 17,5% в месяц мы пока воздержимся от новых рекомендаций по китайскому цементу.

Ценные бумаги USG представляется правильным выбором в контексте борьбы президента США Дональда Трампа за увеличение расходов на асфальтобетонное строительство. Наши управляющие остаются сторонниками диверсификации, поэтому клиентам, желающим заработать на увеличениях инвестиций в устойчивый рост американской экономики, мы советуем всё же собирать портфель из нескольких разных компаний, и в этом случае из секторальных акций в него можно включить немного расписок CRH. Кроме этого заслуживают внимание акции компаний, сфокусированных на дорогах и мостах, такие как Vulcan Materials, и диверсифицированных между энергетикой и дорогами, в частности, MDU Resources.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170202/827110480.html

{kind=link}