Вряд ли "Газпром" и "Роснефть" порадуют инвесторов щедрыми дивидендами

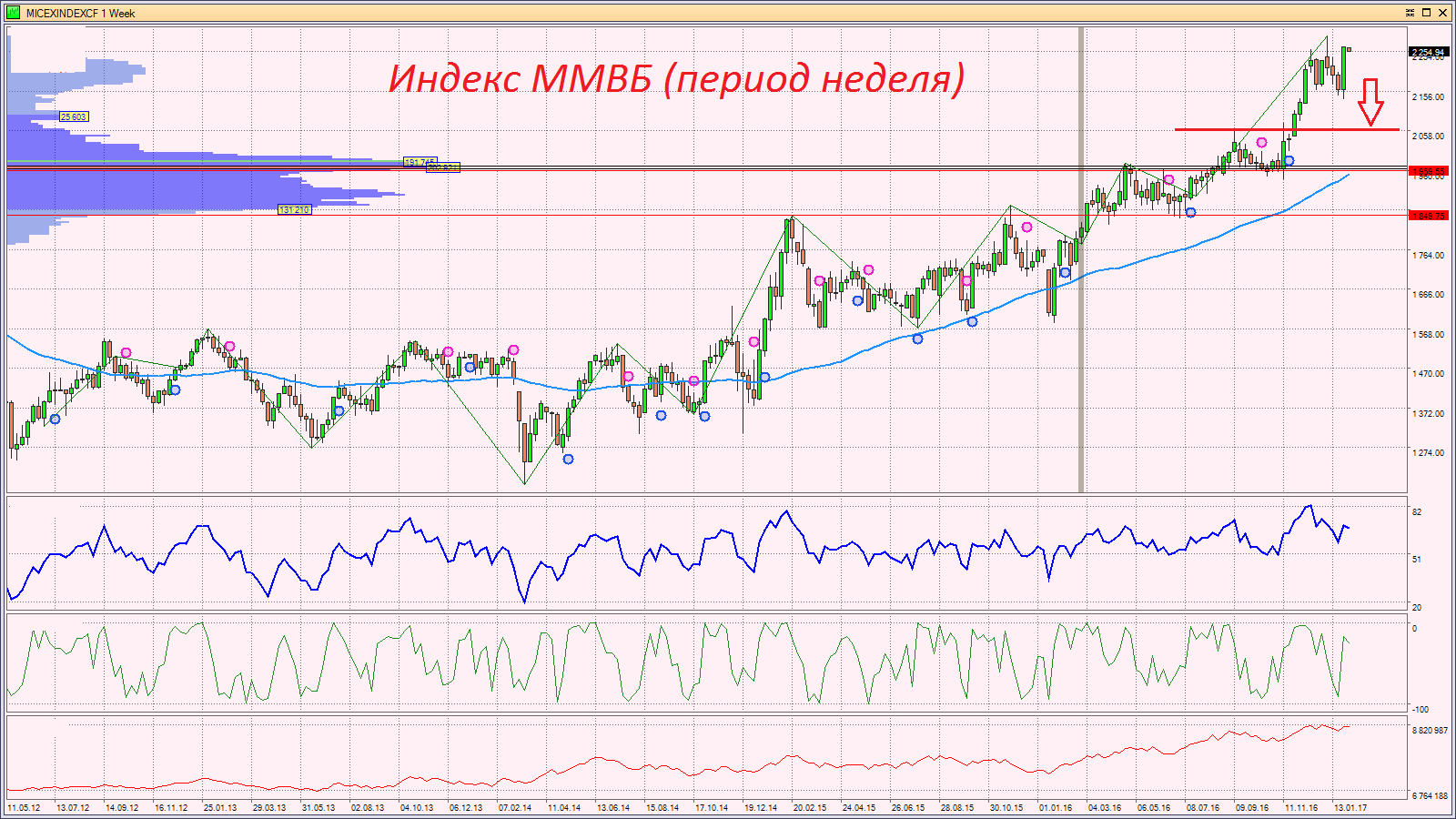

Сегодня российские индексы имеют все шансы показать небольшой рост, но покупать на текущих уровнях мы ничего не рекомендуем. Потенциал роста по индексу ММВБ пока видится до отметки 2300 пунктов, а цели по коррекции находятся на отметках 2060 и 2000 пунктов, т.е. на 10-13% ниже. Из инвестиционных идей на этот год в портфеле пока мы советуем удерживать сектор электроэнергетики и акции Сургутнефтегаза, обычку и префы. Интересен ГМК от отметки 8000 и ВТБ от отметки 6 копеек. Газпром из инвестиционных идей на этот год мы убираем. Вряд ли Газпром и Роснефть порадуют инвесторов щедрыми дивидендами. Эти компании опять получат поблажки и не станут направлять 50% от чистой прибыли на дивиденды. Остальные эмитенты будем рекомендовать к покупке, когда на рынках случится коррекция, а ждать её можно в коротких позициях по российским индексам, а также в долларах и золоте.

Индекс доллара (DXY) вчера опустился ниже отметки 100 на резких заявлениях помощника Д.Трампа.

Евро ускорил рост в паре с американским долларом во вторник после заявлений советника президента США по торговле Питера Наварро о том, что курс евро сильно занижен. По словам П.Наварро, евро неоправданно дешев, и Германия использует этот фактор для получения выгоды при торговле с США. Кроме того, он назвал позицию Германии главным препятствием подписанию торгового соглашения между США и ЕС.

Программы Д.Трампа подразумевают наращивание дефицита бюджета и госдолга, а также стимулирование экспорта, поэтому шансы на дальнейшее снижение доллара пока весьма высоки. Крепкий доллар Америке точно не нужен. Коррекцию до отметки 95 по индексу доллара мы можем увидеть в ближайший квартал.

Ключевая валютная пара евро-доллар пока тестирует ранее обозначенный диапазон 1.07-1.08. Если закрытие недели будет не ниже уровня 1.075, то цель на ближайшие 2-4 недели будет лежать в диапазоне 1.10-1.12

Как только на фондовых рынках начнётся коррекция, так мы сразу увидим бегство в защитные активы и укрепление японской иены. Первая цель коррекции по паре доллар-иена будет лежать вблизи отметки 110.

После новостей от ЦБРФ и Минфина о готовности выйти на рынок с валютными интервенциями для пополнения ЗВР российский рубль получил явный сигнал о финале своего укрепления. Сразу после этих новостей начались продажи на рынке ОФЗ, что привело к 2% падению российской валюты. Покупки Минфином иностранной валюты начнутся с февраля и будут незначительными, поэтому к резкому ослаблению рубля они не приведут, но потенциал падения у рубля сейчас явно больше, чем возможный потенциал укрепления. В диапазоне 59-60 рублей за один американский доллар мы рекомендуем покупать валюту с целью 65 рублей.

Для рынка нефти долгосрочные перспективы пока становятся всё хуже и хуже. Глава иракской госкорпорации SOMO Фалах аль-Амри заявил, что Ирак намерен вернуться к наращиванию добычи после того, как срок действия соглашения о сокращении истечет в июне.

Среди сланцевых компаний в США наблюдается стабильное восстановление. Ливия планирует в 2017-м году увеличить производство еще на 70% — до 1,25 млн баррелей в день. Интересно будет посмотреть на данные по добыче нефти среди стран ОПЕК. Если цифры за январь не совпадут с ожиданиями, то провал в ценах обеспечен процентов на 10%. Ну и не стоит забывать, что новый президент США Дональд Трамп обещает увеличить внутреннее производство нефти, нарастить экспорт и отказаться от покупки нефти у стран ОПЕК.

С горизонтом до конца марта цели по золоту ждём в диапазоне 1250-1300$. Рост геополитических рисков, ухудшение ситуации на рынке труда США, рост дефицита бюджета США, рост инфляции в США, рост госдолга в США, разворот индекса доллара – вот такие ожидания должны стать драйверами для роста драгоценных металлов. Плюс, пересмотр долгосрочных ожиданий в плане монетарной политики ФРС. Также интригой является предстоящий “Брекзит”. Когда и в какой форме он случится, будет решаться в первых числах февраля.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20170201/827105438.html

{kind=link}