Ждем начала среднесрочного падения доллара

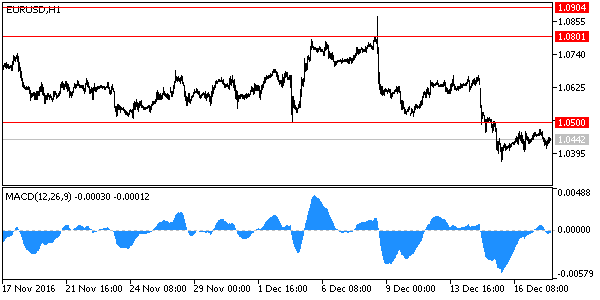

Итак, в понедельник евро-доллар продолжил колебаться между 1.04 и 1.05. Новый максимум был показан утром на 1.0480, потом цена пошла вниз на 1.0412. Нефть же более уверенно пришла в себя после заседания ФРС, отскакивала более чем на 2.5 доллара вверх по сравнению с уровнями четверга, с 53.15 до 55.80 долл. за баррель Brent, однако рубль на этот позитив практически не отреагировал, благодаря чему цена нефти в рублях выросла снова до 3400. Но теперь, когда все ключевые новости до конца года отыграны, рынки пойдут в направлении, которое задаст индекс доллара. Если доллар начнет падать, то все пойдет в рост. Период странных корреляций, видимо, закончился, так, как по итогам заседания ФРС мы увидели, как растет доллар и падает нефть. Мы ждем начала среднесрочного падения доллара, сейчас осталась только одна маленькая проблема – нужно, чтобы евро-доллар вернулся выше 1.05.

Между тем, операционный кэш Казначейства США по данным на 15 октября вырос до 378 млрд. долл., вероятно, за счет налоговых поступлений. Это уже близко к заявленным в последнем квартальном отчете 390 млрд долл. В данном случае прирост операционного кэша произошел, очевидно, за счет прироста налоговых поступлений, т.к. декабрь иногда бывает профицитным месяцем. Однако, если посмотреть отчет за 15 декабря, то можно увидеть, что с начала финансового года (с октября) госдолг США вырос с 19.538 трлн долл. до 19.837 трлн долл., то есть на 299 млрд долл., при том, что в квартальном прогнозе в 4 кв. предполагалось привлечь 188 млрд долл., так что для выхода на прогнозируемые уровни необходимо погасить долг еще более чем на 100 млрд долл. до конца декабря. Хотя, как мы видели, в декабре долг уже заметно упал с рекордных 19.910 трлн, наблюдавшихся в конце октября. Впрочем, Казначейство часто в отчете по привлечению прогнозирует одно, а по факту получается несколько по-другому. В понедельник Казначейство удивило тем, что вместо понижения объема предложения по 4-недельным биллям на вторник, наоборот, повысило объем предложения на 10 млрд долл., во вторник будет предлагаться 4-недельных биллей на 55 млрд. долл. против выпуска такого же объема 4-недельной давности, то есть чистое погашение по этому выпуску будет нулевым. Зато будет чистое погашение на 3.997 млрд долл. по размещаемым по понедельник биллям, уже можно посмотреть итоговый результат на дату расчета в четверг в таблице, ссылку на которую мы привели в прошлом обзоре. Конечно, 4 млрд долл. – это не слишком впечатляющий объем, но, тем не менее, погашение короткого долга продолжается, доллары продолжают поступать на рынки. Обозначенная нами тенденция не пропала, она, по сути, только начинает проявляться. Кстати, используя указанную таблицу, можно составить наглядное представление о том, насколько погашение госдолга в действительности приводит к снижению курса доллара. В соответствии с таблицей с 31 марта по 28 апреля произошло 6 чистых погашений подряд суммарно на 112 млрд долл., плюс еще пара чистых погашений в начале мая. А если посмотреть на график пары евро-доллар, то нетрудно заметить, что евро-доллар начал расти еще с марта, с 1.0840, а максимум на 1.16 показал 3 мая. Так что зависимость налицо, хотя, конечно, рынок слишком сложная вещь, чтобы все сводить к одному фактору. Но в текущей ситуации доллар фундаментально перекуплен, такой курс губителен для американской промышленности, и перспективы динамики госдолга дают понять, что доллару пора падать, и стопы ниже 1.05 уже сняли, так что для роста все готово. Нужно только, чтобы евро-доллар выкупили выше 1.05, тогда уже пара быстрыми темпами пойдет вверх к 1.08.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20161220/826954787.html

{kind=link}