Йеллен или Фишер & Буллард: кому верить?

Август месяц так и не преподнёс инвесторам сильных движений и разочарований, но чем дальше, тем страшнее, и тем больше растёт неопределённость. В сентябре заканчивается финансовый год в США, поэтому нельзя исключать, что рынки будут держать изо всех сил на достигнутых максимумах, дабы показать хоть какие-то позитивные результаты, но ясно сейчас одно – чем сильнее будут выходить данные по американской экономике, тем негативнее на них будут реагировать фондовые рынки.

Ежегодный симпозиум в Джексон Хоул так и не внёс какой-либо конкретики в плане дальнейших действий мирового регулятора, но были в тот день и весьма громкие заявления, правда, не от самих глав Центробанков. Если речь председателя ФРС опять была в нейтральном ключе, без особых намёков и посылов, что в принципе, понравилось инвесторам, то заместитель главы ФРС Стэнли Фишер немного даже напугал рынки, сказав, что нельзя исключать даже два повышения ставки в текущем году. А неделей ранее, глава ФРБ Нью-Йорка Уильям Дадли также подтвердил возможность роста ставок уже в сентябре текущего года. При этом, не стоит забывать, что именно через ФРБ Нью-Йорка, ФРС проводит свои операции, поэтому мнение главы этого банка вдвойне важно. Так кому же всё-таки верить? Главе ФРС Джанет Йеллен, которая уже весь год пытается подготовить рынки к очередному повышению, но боится пойти на этот шаг, или её заместителю вместе с главой ФРБ Нью-Йорка, которые более открыто могут давать посылы участникам рынка?

Да, ситуация по-прежнему остаётся неопределённой, но похоже, долгожданное ужесточение монетарной политики в США уже не за горами, а значит, и потенциал роста всех фондовых рынков уже исчерпан. Почти восемь месяцев текущего года уже позади, и в перспективе, вплоть до декабря, остаются только негативные ожидания. Осталось только дождаться сильных данных по рынку труда США за август, и тогда негативный настрой инвесторов проявится в полной мере.

Если посмотреть, как реагировал долговой рынок на пятничные заявления представителей ФРС, то и тут первая реакция была позитивная, как и на фондовых рынках, но потом всё в корне изменилось. В итоге, к закрытию пятницы всё же наблюдались продажи на рынке гособлигаций и рост доходности по ним.

Пока продажи были не существенные, но тем не менее, рост цен на долговом рынке по всему миру уже прекратился почти три недели назад. Как только распродажи начнут набирать обороты, так сразу же и ситуация на фондовых рынках резко изменится в худшую сторону. Стоит отметить ещё один важный момент: уже более трёх недель подряд продолжают расти ставки в долларах на денежном рынке – это плохой знак, особенно, если в мире начнётся коррекция.

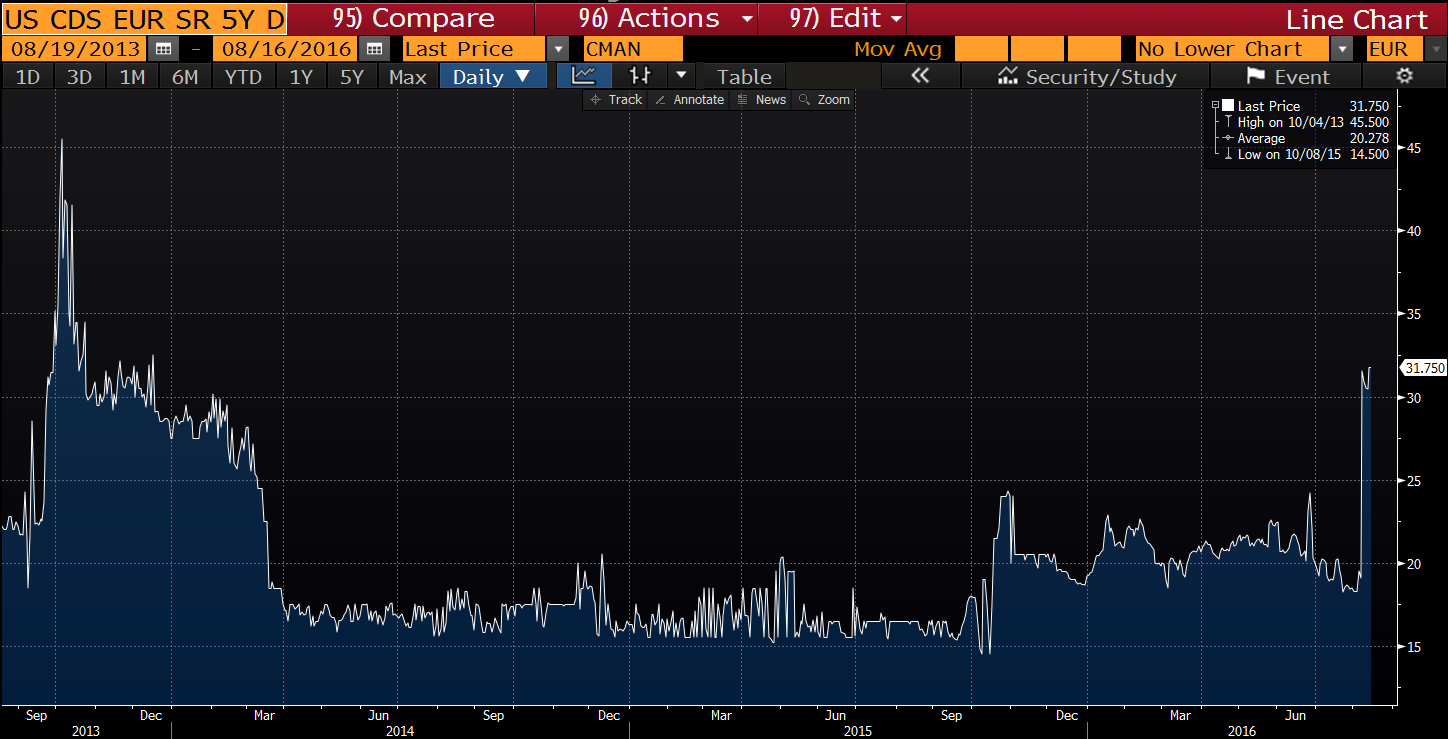

Ровно две недели назад мы также наблюдали взлёт более чем на 30% страховок от дефолта в США, и они по-прежнему торгуются на максимальных отметках года. Кто-то уже явно чего-то знает или к чему-то готовится, поэтому и обычным инвесторам стоит сейчас как можно меньше держать в своих портфелях рисковых активов.

В ближайшие месяцы ещё много всплывёт проблем и факторов риска. В США не за горами выборы, и это, по мнению многих банков и агентств, является главным фактором риска для финансовых рынков. По мнению аналитиков Citibank, президентские выборы в США потенциально могут усилить волатильность мировых финансовых рынков и существенно повлиять на переоценку стоимости активов. Неделей ранее международное рейтинговое агенство Moody's заявило, что "наиболее актуальный" риск для перспектив мировой экономики ассоциируется с ноябрьскими выборами в США. Аналитики Moody's отметили, что следующий хозяин Белого дома - будь то Дональд Трамп или Хиллари Клинтон - может нарушить глобальную траекторию экономического роста. При этом не стоит забывать и о предстоящих проблемах в США, связанных с утверждением бюджета на следующий год и не за горами новый дедлайн с потолком госдолга.

Других проблем в мире тоже хоть отбавляй. Проблемы с итальянскими банками никуда не делись. Проблема в банковском секторе Китая продолжает нарастать. Тот же немецкий Дойчебанк пока не понятно как спасать. В Греции и на Кипре объём проблемных активов в банковском секторе уже превысили 40% - это критическая величина и спасать банки там уже поздно. Ну, а если оправдаются слухи о намерении Терезы Мэй запустить процедуру выхода Британии из ЕС без одобрения парламента и уже в этом году, а не в 2019, то это может спровоцировать ещё одну, “досрочную” волну распродаж на фондовых рынках.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20160829/826434873.html

{kind=link}