Драйвером рыночных движений выступит нефтяная статистика

Влияние ключевых внешних факторов, оказывающих существенное воздействие на поведение российского финансового рынка, сегодня в начале дня, по нашим оценкам, складывается умеренно позитивным. Котировки фьючерсов на нефть прибавляют, подтягиваясь к отметке в $51 за баррель на фоне публикации отчета Американского института нефти (API), указавшего на снижение запасов нефти в США. Поддержку нефтяным котировкам оказывают также опасения нарушения временного перемирия в Нигерии и сбоев нефтяных поставок из этой страны вследствие возможного возобновления атак на объекты нефтяной инфраструктуры. Фьючерсы на ведущие фондовые индексы США слегка прибавляют. Основные азиатские фондовые индикаторы большей частью демонстрируют положительную динамику. Премаркет европейской сессии в текущем моменте сигнализирует о небольшом повышении ведущих европейских фондовых индексов в начале торгового дня.

Ведущие европейские фондовые индексы во вторник продолжили подъем, но уже гораздо более скромными темпами, чем днем ранее на фоне снижения опасений инвесторов относительно выхода Великобритании из состава Евросоюза (ЕС). Британский фондовый индикатор FTSE 100 по итогам дня прибавил 0.36%, а из числа входящих в его состав бумаг наибольшее позитивное влияние на его динамику оказали выросшие в цене акции нефтегазовых компаний BP (+0.9%), Royal Dutch Shell (+0.9%) и банков Barclays (+2.0%), HSBC (+0.6%). В свою очередь, французский фондовый индекс CAC во вторник прибавил 0.61%. Повышением в нем выделились акции банков BNP Paribas (+1.1%), Credit Agricole (+1.4%), Societe Generale (+1.1%), а сдержало повышение французского индекса снижение котировок акций металлургической компании ArcelorMittal (-4.2%). Немецкий фондовый индикатор DAX (+0.54%) также продемонстрировал позитивную динамику на фоне роста котировок акций банков Deutsche Bank (+2.2%), Commerzbank (+1.3%) и энергетического концерна E.ON (+1.7%). Выступивший в Европарламенте глава Европейского Центробанка (ЕЦБ) Марио Драги заявил, что неопределенность остается высокой, а понижательные риски по-прежнему значительны из-за сохраняющегося неустойчивого положения мировой экономики и геополитических событий, в частности, предстоящего референдума по вопросу о членстве Великобритании в ЕС.

Фондовый рынок США во вторник слегка прибавил. Индекс "голубых фишек" Dow Jones повысился на 0.14%, а наибольшее позитивное влияние на его подъем оказало повышение котировок акций Microsoft (+2.2%). Индекс high-tech биржи NASDAQ прибавил 0.14%. Индекс "широкого рынка" США S&P500 (+0.27%) также показал позитивную динамику, а повышением в его отраслевом спектре выделился индекс нефтегазового сектора (+1.1%). Выступившая вчера глава ФРС Джанет Йеллен высказалась за осторожность в ходе дальнейшего предполагаемого ужесточения кредитно-денежной политики, темпы которого будут зависеть как от динамики ВВП, занятости и потребительских цен, так и от экономических перспектив.

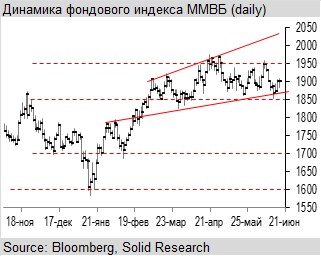

Открытие российского рынка акций сегодня ожидаем увидеть в позитивном ключе в районе 1910 пунктов по индексу ММВБ, предполагая, что в условиях благоприятного внешнего фона этот фондовый индикатор способен продолжить подъем. При этом ключевыми факторами влияния на внутридневное поведение российского рынка акций будут изменения мировых цен на нефть и западных фондовых индикаторов, курсовая динамика рубля, выходящие данные экономической статистики и происходящие события. Драйвером рыночных движений сегодня выступят данные по запасам и производству нефти в США, а также ожидающиеся заявления главы ФРС США Джанет Йеллен по вопросам монетарной политики.

В числе предстоящих российских событий сегодняшнего дня, способных оказать влияние в целом как на рынок, так и на котировки отдельных бумаг стоит выделить выступление Президента России Владимира Путина на пленарном заседании Госдумы. Среди корпоративных мероприятий отметим запланированную публикацию финансовых результатов "Уралкалия", а также намеченное заседание совета директоров "М.Видео", на котором, в частности, будут рассмотрены итоги деятельности компании в 1 квартале 2016 года.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20160622/825975558.html

{kind=link}