Нефть растет на опасениях сбоев поставок

Влияние ключевых внешних факторов, оказывающих существенное воздействие на поведение российского финансового рынка, сегодня в начале дня, по нашим оценкам, складывается близким к нейтральному. Котировки фьючерсов на нефть Brent пытаются вернуться к отметке в $50 за баррель, за которую могут перевалить после сегодняшней экспирации ближайшего нефтяного фьючерса. Поддержку нефтяным котировкам оказывают беспокойства относительно дальнейших перебоев в поставках нефти в связи с угрозой забастовки рабочих нефтяных буровых платформ в Норвегии. Стоит отметить, что в последнее время сбои нефтяных поставок стали наиболее массовым явлением за последнее десятилетие вследствие форс-мажорного сокращения производства нефти в Нигерии, лесных пожаров в Канаде, роста политической напряженности в Ливии и ряде стран Латинской Америки, а также забастовок во Франции, блокировавших работу ключевых нефтяных терминалов страны.

Фьючерсы на ведущие фондовые индексы США сегодня утром меняются мало. Основные азиатские фондовые индикаторы большей частью демонстрируют позитивную динамику. Премаркет европейской сессии в текущем моменте сигнализирует о вероятном небольшом изменении ведущих европейских фондовых индексов в начале торгового дня.

Ведущие европейские фондовые индексы в понедельник в основном выросли при том, что британский фондовый рынок был закрыт в связи с нерабочим днем (Spring bank holiday). Французский фондовый индекс CAC в понедельник прибавил 0.32%, а повышением среди его компонент выделились акции банков BNP Paribas (+1.0%), Societe Generale (+1.0%) и автопроизводителей Renault (+1.4%), Peugeot (+1.5%). Немецкий фондовый индикатор DAX (+0.46%) тоже продемонстрировал позитивную динамику на фоне повышения котировок акций крупнейших автоконцернов Volkswagen (+1.7%), Daimler (+1.5%) и BMW (+0.8%). Оптимизм у европейских инвесторов вызвали опубликованные данные по сводному индексу делового и потребительского доверия к экономике еврозоны, который в мае вырос до максимального уровня с января, указав на улучшение настроений в деловых кругах и среди потребителей, что в большей степени проявилось в сфере торговли, услуг и строительстве.

Фондовый рынок США вчера был закрыт в связи с национальным праздником (Memorial Day). Выступивший в понедельник на международной конференции в Сеуле глава ФРБ Сент-Луиса Джеймс Буллард заявил, что рынки по всему миру, по всей видимости, хорошо подготовлены к возможному повышению процентных ставок в США летом этого года. При этом конкретную дату повышения ставок он не назвал, заявив, что решение будет приниматься в зависимости от поступающих данных. В настоящий момент рынок считает наиболее вероятным повышение ставок ФРС либо в июне, либо в июле. Однако, на наш взгляд, ставки могут быть повышены на любом из четырех оставшихся до президентских выборов в США заседаний ФРС.

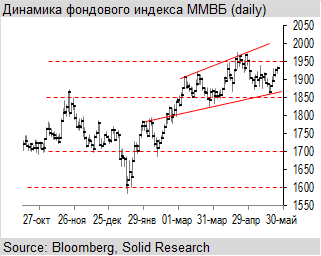

Открытие российского рынка акций сегодня ожидаем увидеть в нейтрально-позитивном ключе в районе 1935-1940 пунктов по индексу ММВБ, который в случае продолжения роста сегодня может продемонстрировать самый длительный непрерывный подъем текущем году. При этом ключевыми факторами влияния на характер внутридневного поведения российского рынка акций будут изменения мировых цен на нефть и западных фондовых индикаторов, курсовая динамика рубля и происходящие события, среди которых стоит выделить выходящие сегодня в изобилии данные макроэкономической статистики. Среди предстоящих российских корпоративных событий сегодняшнего дня, способных оказать влияние в целом как на рынок, так и на котировки отдельных бумаг, стоит отметить ожидающуюся публикацию финансовых результатов АЛРОСА, ВТБ, Газпром нефти, Акрона, Трансконтейнера, а также данных о продажах газа в Европу Газпромом.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20160531/825736889.html

{kind=link}