Российские "голубые фишки" рвутся в космос

Влияние ключевых внешних факторов, оказывающих существенное воздействие на поведение российского финансового рынка, сегодня в начале дня, по нашим оценкам, складывается близким к нейтральному. Котировки фьючерсов на нефть Brent после роста накануне стабилизировались в районе отметки $42.7 за баррель в ожидании новостей относительно возможных договоренностей на предстоящей встрече в Катаре, где крупнейшие страны-нефтепроизводители будут искать компромисс в отношении заморозки нефтедобычи. Фьючерсы на ведущие фондовые индексы США сегодня утром слегка прибавляют, отыгрывая вчерашние потери. Основные азиатские фондовые индикаторы не показывают единой динамики. Премаркет европейской сессии в текущем моменте сигнализирует о вероятном небольшом понижении основных европейских фондовых индексов в начале торгового дня.

Ведущие европейские фондовые индексы в понедельник не показали единой динамики. Британский фондовый индикатор FTSE 100 по итогам дня потерял 0.07%. Из числа бумаг, входящих в его состав, повышением выделились акции горнодобывающих компаний Anglo American (+6.9%), Glencore (+3.4%), Rio Tinto (+2.2%). Однако их положительное влияние на динамику фондового индикатора полностью нивелировалось снижением котировок акций фармацевтического холдинга AstraZeneca (-2%) и оператора мобильной связи Vodafone (-1%). Опубликованное ежеквартальное исследование Британской торговой палаты, оценивающее состояние дел в промышленности и сфере услуг на основе опросов предпринимателей, указало на вероятное существенное замедление темпов роста британской экономики, что отчасти вызвано неопределенностью относительно возможного выхода Великобритании из состава Евросоюза. В свою очередь, французский фондовый индекс CAC в понедельник прибавил 0.22%, а повышением в нем выделились акции металлургического гиганта ArcelorMittal (+7.8%). Немецкий фондовый индикатор DAX (+0.63%) в понедельник оказался в лидерах роста на европейском рынке в контексте роста котировок акций банка Commerzbank (+3.2%), энергетического гиганта E.ON (+2.3%) и промышленной компании ThyssenKrupp (+2.6%).

Фондовый рынок США в понедельник незначительно снизился. Индекс "голубых фишек" Dow Jones опустился на 0.12%, а снижением среди его компонент выделились акции производителя спортивной одежды Nike (-2.5%). Индекс high-tech биржи NASDAQ просел на 0.36%. Индекс "широкого рынка" США S&P500 (-0.27%) также продемонстрировал отрицательную динамику, а понижением в его отраслевом спектре выделился индекс потребительского сектора (-0.7%). Открывший сезон отчетности алюминиевый гигант Alcoa сообщил о значительном снижении квартальной прибыли и выручки, но отчитался лучше пессимистичных ожиданий.

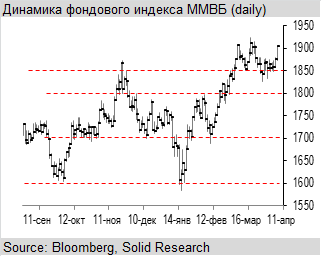

Открытие российского рынка акций сегодня ожидаем увидеть в нейтральном ключе в районе 1900-1905 пунктов по индексу ММВБ, предполагая, что после очередной волны роста этот фондовый индикатор попытается закрепиться на достигнутых уровнях. Стоит отметить, что котировки таких российских голубых фишек, как Роснефти и Сбербанка вчера обновили свои исторические максимумы. Это говорит о сохраняющейся в их динамике позитивной тенденции и росте аппетита инвесторов к риску, несмотря на непростую макроэкономическую обстановку.

В плане предстоящих событий, способных сегодня оказать значимое влияние на поведение инвесторов стоит выделить выступление ряда европейских официальных лиц и, в том числе канцлера Германии Ангелы Меркель, а также представителей ФРС. Среди внутрироссийских событий, способных воздействовать на динамику котировок стоит обратить внимание на открывающийся сегодня Биржевой Форум, являющийся крупнейшей в России конференцией профессионального финансового сообщества.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/experts/20160412/824765849.html

{kind=link}