В этом году "Уралкалий" не порадует своих акционеров и дивидендами

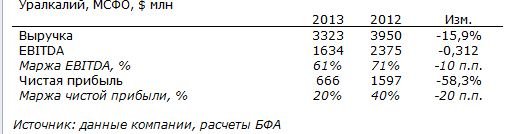

Уралкалий опубликовал консолидированную отчетность по итогам 2013 г., продемонстрировав снижение финансовых показателей относительно аналогичного периода прошлого года. Выручка компании упала на 15,9% г/г в долларовом выражении до $3323 млн. EBITDA сократилась на 31,2% г/г до $1634 млн, рентабельность показателя составила 61%, что на 10 п.п. меньше прошлогоднего значения.

Представленная отчетность полностью совпала с нашими прогнозами по выручке и EBITDA, однако расходится в отношении чистой прибыли, что связано с зафиксированным компанией «бумажным» убытком по статье обесценение производных финансовых инструментов в размере $353 млн.

Сложная ситуация на калийном рынке и слабый спрос негативно повлияли на финансовые результаты Уралкалия в 2013 г., однако компании удалось сохранить объем продаж на прошлогоднем уровне, а себестоимость тонны произведенной продукции составила 58 долларов. Важно отметить, что в течение 2013 г. Уралкалий продолжал реализацию программы развития. Инвестиции в рамках программы составили около 48% общих капитальных затрат компании, которые достигли $465 млн. Руководство калийного магната полагает, что основными индикаторами спроса в 2014 г. станут рынки Бразилии, Китая, Юго-Восточной Азии и Индии.

Не порадует в этом году Уралкалий своих акционеров и дивидендами. Политика компании предполагает, что выплаты должны производиться не менее двух раз в год, а их размер должен составлять не менее 50% чистой прибыли по МСФО. По итогам 1пг13 Уралкалий выплатил 2,21 рубля на акцию. Таким образом, суммарный размер дивидендов за 2013 г. может составить 3,84 рубля на акцию, что в 2,2 раза ниже уровня прошлого года.

В целом, мы нейтрально оцениваем результаты компании за 2013 г. Основным долгосрочным драйвером роста котировок Уралкалия по-прежнему остается вероятность воссоздания калийного картеля с Беларуськалием.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20140410/782388771.html

{kind=link}