Среди российских черных металлургов НЛМК выглядит одним из наиболее перспективных

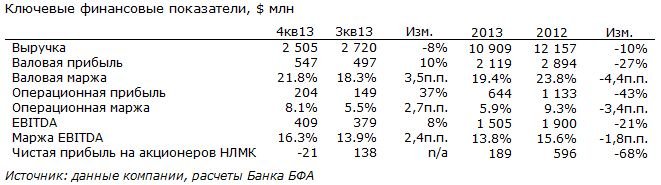

ОАО НЛМК опубликовало консолидированную отчетность по итогам 4кв13 и 2013 г. В конце года металлург сократил издержки и, несмотря на падение выручки, продемонстрировал рост операционной прибыли и EBITDA, равно как и рентабельности по данным показателям. Ценовая конъюнктура отечественного и европейского рынков оставляла желать лучшего, в то время как в США улучшение спроса обусловило рост цен. Объем продаж в конце года сократился на 4% кв/кв до 3,6 млн тонн на фоне сезонного спада, а а доля продукции с высокой добавленной стоимостью в результате деконсолидации продаж NBH снизилась на 7 п.п. до 31%.

Годовые финансовые результаты менее позитивны, что объясняется общим депрессивным состоянием рынка металлургии в течение года. На фоне снижения средних цен реализации на 4-6% г/г, деконсолидации показателей NBH в 4кв13 и снижения объема продаж металлопродукции на 2% г/г НЛМК снизил выручку на 10% г/г. Сужение спрэдов между ценами на конечную продукцию и сырье привело к сокращению операционной прибыли, несмотря на контроль коммерческих и административных затрат. Чистая прибыль также упала на фоне роста амортизационных отчислений на $94 млн в 2013 г., списания отложенного налогового актива по Зарубежному сегменту во 2кв13, убытка NBH в 4кв13, а также из-за роста доли процентных расходов при одновременном сокращении доли капитализируемых процентов.

CAPEX в 2013 г. сократился на 48% до $756 млн в связи с завершением ряда капиталоемких проектов. Совокупная долговая нагрузка за прошедший год сократилась до $4,16 млрд, однако отношение чистого долга к показателю EBITDA выросло до 2.12х, что, тем не менее, является приемлемым уровнем и довольно низким среди отечественных металлургов.

В 1кв14 НЛМК планирует сохранить объемы производства стали на уровне 4кв13 и увеличить продажи на фоне улучшения конъюнктуры как на внутреннем, так и на внешнем рынках. При этом достижение роста продаж возможно за счет накопленных в 4кв13 запасов. НЛМК также планирует в этом году увеличить производство через рост загрузки НЛМК-Калуга и стабильно высокую загрузку сталеплавильных мощностей на других площадках, что в конечном итоге позволит повысить прибыльность бизнеса.

Мы позитивно оцениваем отчетность НЛМК, несмотря на убытки в 4кв13. С учетом оптимизации структуры затрат, а также мониторинга портфеля активов у компании есть все шансы пережить текущий кризис рынка металлургии, сохраняя стабильность. Среди российских черных металлургов НЛМК по-прежнему выглядит одним из наиболее перспективных наряду с Северсталью.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20140327/781378196.html

{kind=link}