Финансовые результаты "Яндекса" позволяют инвесторам умерить оптимизм в отношении компании

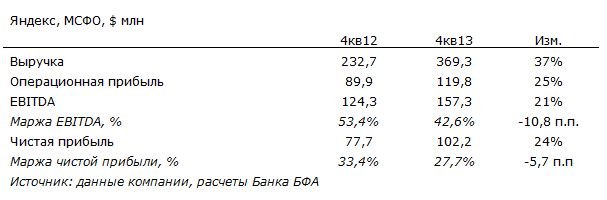

Яндекс опубликовал консолидированную отчетность по итогам 4кв13. Выручка компании увеличилась на 37% г/г в долларовом выражении до $369,3 млн. Cкорректированная EBITDA увеличилась на 21% г/г до 157,3 млн, рентабельность показателя составила 42,6% против 53,4% годом ранее. Несмотря на рост прибыли на 24% г/г, маржинальность бизнеса падает, что не могло не остаться незамеченным инвесторами, предоставлявшими весь прошлый год аванс компании и разогнавшими ее бумаги более чем в два раза. Компания закончила 4кв13 и финансовый год в целом с высокими финансовыми показателями, но прибыль не дотянула до консенсус-прогноза. Реакция была мгновенной –котировки бумаг Яндекса по итогам торгов рухнули на 6%.

Позитивом можно считать рост операционных показателей - количество рекламодателей превысило 270 тыс., что на 30% больше, чем в 4кв12, и на 10% больше, чем в 3кв13. Это позволяет компании с позитивом смотреть в будущее: ее outlook по выручке на 2014 год – рост на 25-30% г/г. Но вопросы у инвесторов остаются. Прежде всего, удастся ли рост доходов конвертировать в рост прибыли и, соответственно, в рост стоимости компании для акционеров. Мы нейтрально оцениваем опубликованные результаты, которые позволяют инвесторам несколько поумерить свой оптимизм по отношению к компании. Серьезной просадки бумаг интернет-холдинга мы не ожидаем, как, впрочем, и сохранения прошлогодних темпов роста. В ближайшей перспективе котировки будут консолидироваться у текущих значений.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20140221/778601609.html

{kind=link}