Акции "Магнита" могут стать одной из любимых "фишек" спекулянтов

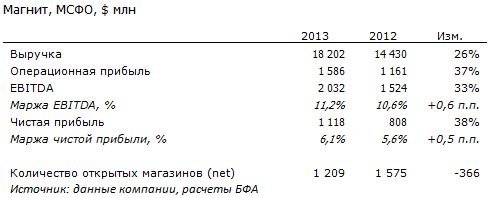

Крупнейший отечественный ритейлер Магнит позитивно отчитался за 2013 год, продемонстрировав рост по всему спектру финансовых показателей. Особенно впечатлила динамика EBITDA и чистой прибыли - 33% и 38% г/г, соответственно. Рентабельность показателей составила 11,2% и 6,1%, соответственно.

Компания достаточно ровно прошла год, сохраняя взятый высокий темп роста продаж от квартала к кварталу. 4кв13 оказался лучшим в силу объективных предпраздничных причин и позволил ритейлеру выйти на рекордные значения по году. Как водится, без капли дегтя даже здесь не обошлось - количество чистых открытий новых магазинов существенно сократилось с 1575 в 2012г. до 1209 в 2013г. Но виной тому не основное направление, продуктовый ритейл (с ним то, как раз, все в порядке), а относительно новое направление бизнеса компании - сегмент торговли косметикой, в котором по итогам года компания закрывала магазинов больше, чем открывала, да и высокая база 2012 года, когда была открыта львиная доля существующих магазинов сегмента, дала о себе знать в ушедшем году. Скорее всего, успешная модель, выстроенная Магнитом в продуктовом ритейле, просто не подошла к такому специфическому бизнесу, как торговля косметикой, и компания была вынуждена вносить соответствующие коррективы в первоначальные планы по экспансии в данном направлении.

Как бы то ни было, Магнит действительно впечатлил инвесторов своими результатами, но сказать, что они были неожиданными, все-таки нельзя. Вопрос в том, удастся ли компании С.Галицкого удержаться на достигнутых высотах. На наш взгляд, показатели 2013 года вполне могут сослужить плохую службу компании в последующие периоды, выступая в качестве высокой базы для сравнения. Инвесторы уже чувствуют, что акции компании торгуются дорого и не готовы идти на риск в преддверии непростого года. Наоборот, в последнее время наметился четкий тренд закрытия длинных позиций по бумаге на мало-мальски позитивных новостях, причем на хороших объемах. В том же режиме, вероятно, будет отыграна и данная новость. Ждать обновления бумагой своих максимумов не приходится, но учитывая серьезный дефицит качественных и ликвидных объектов для инвестирования в сегменте, сильной «просадки» не произойдет. Скорее всего, котировки акции компании в среднесрочной перспективе перейдут в «боковик» и бумаги будут торговаться в широком коридоре 7500-9500 руб. за акцию, став одной из любимых «фишек» спекулянтов.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20140127/776364734.html

{kind=link}