Акции "Норникеля" способны сохранить максимальную дивидендную доходность в ближайшие годы

Торговая идея: дивиденды Норникеля могут вырасти после продажи пакета бумаг ИНТЕР РАО

Мы дополняем нашу торговую идею, опубликованную 6 декабря 2013 г., когда мы рекомендовали открывать позиции в Норникеле в преддверии сообщения о дивидендах за 2013 г. (с тех пор бумага подорожала на 8%). Ожидания высоких дивидендов могут усилиться на фоне возможной продажи пакета акций ИНТЕР РАО.

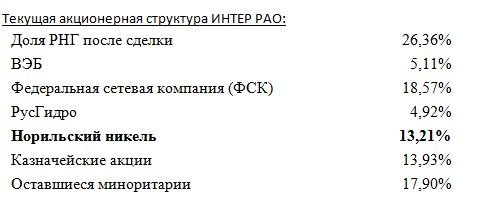

Последние события. В пятницу Роснефтгаз (РНГ) заявил, что приобрел у российского правительства 13,8% акций ИНТЕР РАО за 18,8 млрд руб. (0,01308 руб. за акцию - премия 34% к котировке предыдущего закрытия), увеличив свою долю до 26,4%. Текущая доля владения не должна привести к предложению о выкупе миноритарных пакетов, но наши аналитики по электроэнергетике предполагают дальнейшие сделки по покупке данных бумаг. По нашей оценке, у РНГ на балансе 96 млрд руб., т.е. достаточно, чтобы приобрести все пакеты оставшихся крупных миноритариев ИНТЕР РАО (суммарно 41,8% акционерного капитала стоимостью 57 млрд руб.) или даже весь оставшийся акционерный капитал (73,6% за 101 млрд руб.).

Продажа принадлежащего Норникелю пакета акций ИНТЕР РАО может произойти в считанные месяцы. РНГ стал акционером ИНТЕР РАО в начале декабря 2013 г., купив у Росатома 12,6%. Потребовалось чуть больше месяца, чтобы закрыть следующую сделку с государством по покупке 13,8%. С учетом таких темпом мы предполагаем, что у компании есть намерение приобрести акции и других миноритариев, и следующая подобная сделка может случиться в течение нескольких месяцев. В результате доля РНГ может превысить 30%, и компания будет обязана сделать предложение о выкупе бумаг у оставшихся миноритарных акционеров.

Продажа актива повлечет рост дивидендов. Компания однозначно и неоднократно сообщала, что поступления от продажи непрофильных активов будут направляться на дивидендные платежи. По нашим оценкам, совокупные дивидендные выплаты в 2014 г. могут составить порядка $2,5-3 млрд ($1 млрд - финальные дивиденды за 2013 г., 1 млрд - промежуточные за 2014 г., $0,5-1 млрд - специальные дивиденды вследствие продажи непрофильных активов). Таким образом, дивидендная доходность составит примерно 9-11% при текущей цене акций, т.е. дивиденд по данной бумаге будет одним из лучших на российском рынке.

Фундаментальные характеристики тоже выглядят хорошо. Влияние на котировки никеля недавнего запрета, который ввела Индонезия на экспорт непереработанной руды, уже подробно обсуждалось, никель с начала года подорожал почти на 6%. Пока преждевременно ожидать восстановления цены на данный металл до максимумов первой половины 2013 г. ($17 000-18 000 за тонну), но отношение рынка к никелю и, как следствие, к Норильскому никелю может зависеть от ожиданий новых скачков цен, а не от текущих цен на никель.

Вывод. Акции Норильского никеля среди российских бумаг остаются одним из самых привлекательных инструментов по критерию дивидендов и способны сохранить максимальную дивидендную доходность в ближайшие годы. Мы уже отмечаем возрождение интереса к дивидендным историям и полагаем, что бумаги Норникеля могут вырасти благодаря такому интересу инвесторов, особенно в свете сделок, способствующих повышению дивидендных выплат, как, например, продажа пакета акций ИНТЕР РАО и других непрофильных активов.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20140120/775714636.html

{kind=link}