Акции ТГК-1 входят в число наших фаворитов отечественной генерации

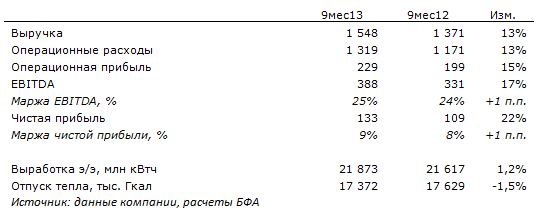

ТГК-1 представила промежуточные финансовые итоги за 9мес13 согласно МСФО. Выручка компании выросла на 13% г/г до $1,55 млрд. EBITDA увеличилась на 17% г/г до $388 млн, рентабельность показателя составила 25%, что на 1 п.п. выше прошлогоднего значения. По итогам отчетного периода генератор зафиксировал чистую прибыль на уровне $133 млн, нарастив ее г/г на 22%. Маржа чистой прибыли увеличилась г/г на 1 п.п. до 9%.

ТГК-1, МСФО, $ млн

Росту доходов компании способствовали сразу несколько причин. Это и благоприятная ситуация с водностью в 1кв13 в регионах работы гидростанций компании, и увеличение объема мощности, поставляемой на рынок по ДПМ в результате ввода в эксплуатацию нового энергоблока на Правобережной ТЭЦ. Кроме того, позитивный эффект оказала и ценовая конъюнктура на рынке э/э: среднеотпускная цена на РСВ выросла на 16,7% г/г.

Что касается операционных данных по итогам 9мес13, то здесь наблюдалась разнонаправленная динамика. Компания показала рост выработки э/э на 1,2% г/г до 21 873 млн кВтч на фоне сокращения отпуска тепла на 1,5% г/г до 17 372 тыс. Гкал. Несколько подвела компанию ситуация с водностью в 3кв13, что привело к сокращению выработки ГЭС.

В целом, на наш взгляд, компания довольно успешно с финансовой точки зрения прошла наиболее неблагоприятный для себя (в силу сезонного фактора) период 2-3кв13. В завершающем квартале года, на фоне роста операционных показателей, генератор, скорее всего, будет чувствовать себя неплохо, что и отразится соответствующим образом в его итоговой отчетности. Помимо ожидания роста годовых финпоказателей, котировки акций эмитента будет поддерживать и недавно озвученное намерение основного акционера генератора, ГЭХ, повысить дивиденды за 2013 год. Мы продолжаем позитивно смотреть на акции ТГК-1, считая их одним из наиболее интересных объектов для инвестирования в отечественной генерации.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20131127/771598422.html

{kind=link}