Угроза дефляции в еврозоне будет оставаться актуальной темой на рынке

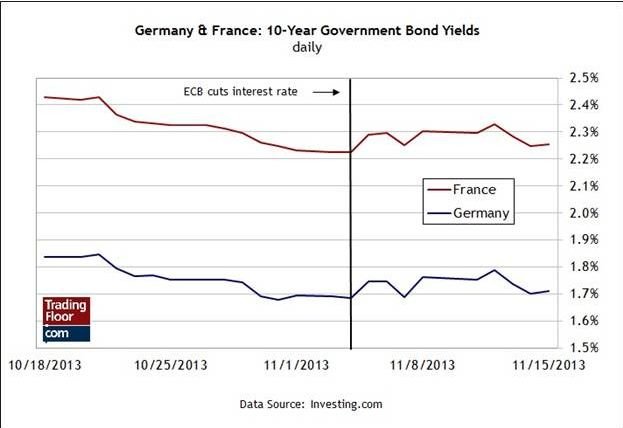

Процентные ставки в еврозоне: На этой неделе угроза дефляции будет оставаться актуальной темой на рынке в свете неожиданного снижения процентной ставки ЕЦБ ранее в этом месяце. Для того чтобы следить за тем, как меняется обстановка на этом фронте, рекомендуем обратить внимание на ставку доходности по 10-летним государственным облигациям, в первую очередь, в Германии и во Франции. Главное беспокойство вызывает тот факт, что восстановление экономики в Европе идет слишком вяло, чтобы не дать дефляции укорениться. Новость о том, что в третьем квартале темпы роста ВВП в Еврозоне понизились до 0,1%, только усугубила ситуацию. Между тем Испания на прошлой неделе сообщила о том, что потребительские цены в октябре понизились на 0,1% по сравнению с аналогичным периодом прошлого года, что стало первым отрицательным годовым показателем за четыре года.

Пока неясно, является ли дефляция истинной угрозой в свете усиливающегося давления ее младшей сестры - дезинфляции. Если оставить без контроля второе явление, то оно, безусловно, может привести к первому. В то же время ЕЦБ готов действовать, чтобы предотвратить эту угрозу, и отчетливо это показывает. Однако, некоторые аналитики предупреждают, что центральный банк не способен выполнить эту задачу, частично потому, что его сдерживает Германия и выбранная им политика низкой инфляции. Это подходит немецкой экономике, которая демонстрирует умеренные темпы роста. Но для остальных стран Европы низкая инфляция - это проблема, особенно если позволить ей снижаться дальше.

«Если в Европе начнет развиваться психология дефляции, то нам придется пересмотреть отношения между рисковыми и нерисковыми активами», - заявил Билл О'Нилл, главный инвестиционный стратег компании UBS Wealth Management в Великобритании. - «Рынки переключатся на активы, которые обещают номинальный гарантированный доход, например государственные облигации».

С момента снижения ставки ЕЦБ 7 ноября процентные ставки в двух ведущих экономиках Европы изменились незначительно. Ставка доходности по 10-летним государственным облигациям Германии и Франции практически не изменилась. Такая ситуация, скорее всего, сохранится в течение ближайшей недели в условиях ненасыщенного календаря экономических событий в Еврозоне. В любом случае, снижение ставок доходности на данном этапе будет означать, что участники рынка переходят в облигации в ожидании дальнейшего снижения инфляции.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20131118/770827667.html

{kind=link}