Рубль продолжит слабеть к бивалютной корзине и доллару США

Неделя началась с коррекции, ММВБ на текущий момент теряет около 0.5%, европейские индексы - 0.6-0.9%, фьючерс на S&P500 - около 0.3%. И хотя еще утром рынки находились в зеленой зоне, выход прогнозов по экономике еврозоны заставила инвесторов умерить аппетит к риску. Ведь в отличие от США, где плохие прогнозы означают продолжение мер количественного смягчения, реакция инвесторов на новости о состоянии экономики Еврозоны пока «нормальная», то есть если плохие данные - падаем, хорошие данные - растем. Фактор ЕЦБ в этом ключе интересен пока разве что в привязке к кусу евро, который, кстати за последнюю неделю явно отыгрывал идею возможных мер смягчения денежно-кредитной политики со стороны ЕЦБ, снизившись по отношению к доллару с 1.38 до 1.35. Заседание регулятора назначено на четверг, и не исключено, что в преддверии его евро продолжит слабеть.

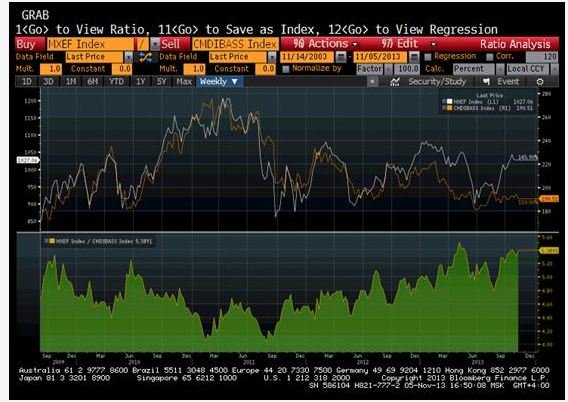

Что касается развивающихся рынков, то меня смущает тот факт, что MSCI Emerging Markets (белая линия на графике ниже) серьезно оторвалась от индекса промышленных металлов Bloomberg (оранжевая линия), а отношение этих показателей (зеленый график в нижней части картинки) близко к максимальным за последние годы уровням. Судя по предыдущей истории расхождение между ними долго не держится, так что в ближайшее время следует ждать либо роста в промышленных металлах, либо коррекции индекса MSCI Emerging Markets. С учетом же того, что макростатистика пока не указывает на устойчивое оживление деловой активности, лично я склоняюсь пока ко второму варианту.

Кстати, сказанное выше поддерживает идею о том, что рубль в ближайшее время продолжит слабеть к бивалютной корзине, и, очевидно, к доллару США.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20131105/769741496.html

{kind=link}