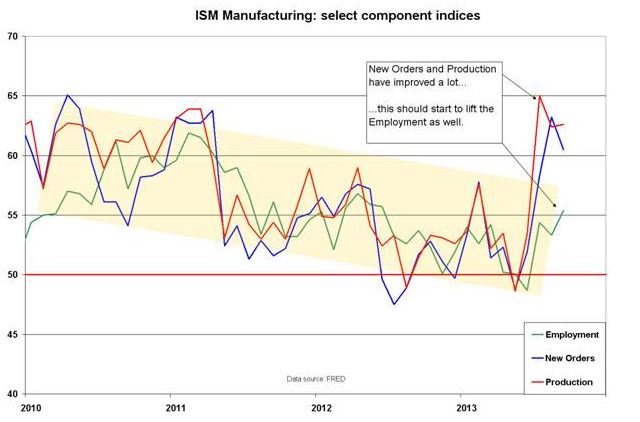

Индекс занятости в скором времени тоже может начать восстанавливаться

Сегодня в 14:00 GMT в США будет опубликован индекс ISM в производственном секторе за октябрь. Консенсус-прогноз предусматривает незначительное снижение индекса менеджеров по закупкам до 55 по сравнению с сентябрьским значением 56,2. Уровень индекса указывает на устойчивые темпы роста, но необходимо помнить, что производственный сектор составляет лишь часть экономики.

Опубликованный вчера региональный индекс PMI в Чикаго удивил значительным ростом благодаря резкому улучшению компонента новых заказов. Тот факт, что в разгар правительственного кризиса и в период низкого потребительского доверия производственная отрасль порадовала таким количеством новых заказов, представляется странным, но, вполне возможно, что прирост связан с приближающимися праздниками или пополнением запасов в целях исключения риска перебоев в работе каналов поставок. Возможно, фактором также послужило сравнение с неутешительной статистикой, так как другие региональные индексы не продемонстрировали подобных улучшений.

Если мы посмотрим на компоненты индекса, то новые заказы и производство показывали стремительные рост на протяжении последней пары месяцев. Эти компоненты «вырвались» из медленно идущих по нисходящей траектории диапазонов, в пределах которых они находились с начала 2010 года. Такой разворот указывает на благоприятные перспективы, а также на то, что индекс занятости в скором времени тоже может начать восстанавливаться.

Источник: Saxo Bank

Улучшение значения индекса занятости может повлиять на прогноз срока, когда ФРС начнет сворачивать свою программу выкупа активов. Если добавить к этому неутешительные европейские данные, опубликованные на этой неделе, а также предстоящее заседание ЕЦБ, то мы получим достаточно оснований для того, чтобы пока продолжать покупки доллара США. Исторически сложилось, что улучшение показателей производства соотносится с ситуацией на рынке, когда акции превосходят облигации, о чем свидетельствует график Thomson Reuters. На этом же сайте будет опубликован отчет за октябрь.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20131101/769407532.html

{kind=link}