Есть опасения, что закрытие правительства существенно отразилось на состоянии экономики

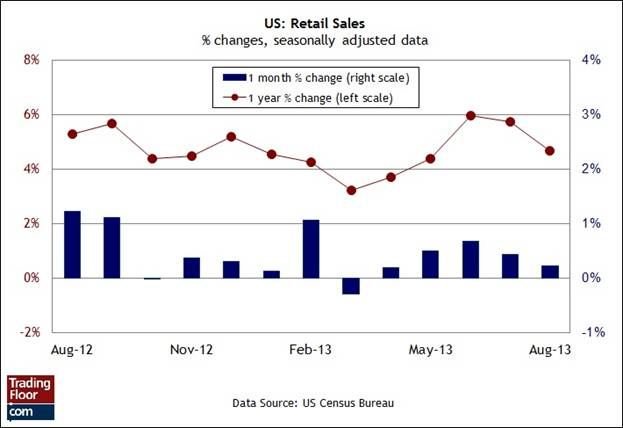

Розничные продажи в США (12:30 GMT): Сегодня главным событием на рынке станет публикация запоздалого отчета о расходах в розничном секторе за сентябрь, в котором участники рынка будут искать новую информацию о состоянии крайне важного потребительского сектора. Например, каков был спрос в розничном секторе непосредственно перед закрытием правительства, которое поколебало уверенность в макроэкономике ранее в этом месяце? Консенсус-прогноз свидетельствует о том, что показатель не изменился по сравнению с предыдущим месяцем, хотя в основном это связано с предполагаемым сокращением продаж автомобилей в сентябре. За исключением этого сегмента расходов в розничном секторе, рост предположительно составил 0,3%, что означает существенное улучшение по сравнению с августовским повышением на 0,1%.

Есть опасения, что закрытие правительства существенно отразилось на состоянии экономики. «Темпы потребительских расходов снизились», - заявил экономист PNC в интервью агентству Bloomberg. - «Экономика развивается, но это развитие сдерживают ошибки в политическом курсе, которые вынуждают потребителей и бизнес вести себя осторожно». Участники рынка ожидают, что сегодняшняя статистика по потреблению только укрепит эту точку зрения. Но если сентябрьские данные будут неубедительными, то это не означает, что именно они определят тенденцию на оставшийся период года. На прошлой неделе стало известно, что продажи в розничных магазинах выросли на 1,4% за неделю, окончившуюся 19 октября, согласно результату индекса продаж в сетевых магазинах от ICSC-Goldman Sachs. «После возобновления работы федерального правительства потребители, похоже, вновь готовы отправиться в магазины», - заявил главный экономист ICSC.

Одна благоприятная неделя не делает погоды в секторе розничной торговли после череды неутешительных результатов, однако данные ICSC-Goldman за прошлую неделю указывают на то, что шансы на дальнейший рост потребительских расходов остаются в силе. В этом отношении сегодня обратите внимание на обновленный результат индекса ICSC-Goldman, который выйдет в 11:45 GMT: он предоставит контекст для толкования ежемесячных данных о розничных продажах, которые будут опубликованы 45 минутами позже.

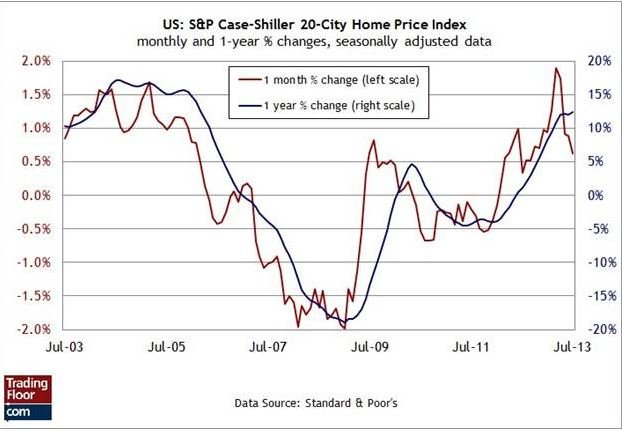

Индекс цен на жилье Кейса-Шиллера от S&P (13:00 GMT): Восстановление жилищного сектора на протяжении последнего года оказывало существенную поддержку развитию экономики, но ухудшение потребительских настроений, неутешительные данные о занятости за сентябрь и сокращение продаж на рынке вторичного жилья в прошлом месяце свидетельствуют о том, что впереди рынок жилой недвижимости ждут непростые времена. К этому еще добавился рост процентных ставок этим летом, хотя за последние недели ставка по 30-летней фиксированной ипотеке немного понизилась. Тем не менее, «доступность жилья уменьшилась до пятилетнего минимума, так как рост цен на жилье быстро превзошел рост доходов», - заявил на прошлой неделе главный экономист Национальной ассоциации риелторов (National Association of Realtors). - «Ожидаемый рост ипотечных ставок еще сильнее подорвет доступность жилья в ближайшие месяцы. В следующем месяце возможны некоторые задержки, связанные с закрытием правительства».

Все эти факторы будут влиять в той или иной степени на оценку рынком сегодняшнего отчета о ценах на жилье за август. Но если на рынке недвижимости и наступает период охлаждения, то, возможно, это не будет заметно в сегодняшнем отчете. Согласно прогнозам, индекс цен на жилье в 20 городах поднимется до 0,7% в августе по сравнению с 0,6% в июле (с учетом сезонных факторов). Рост цен на жилье служил благоприятным сигналом на протяжении последнего года после обвала на рынке в период с 2006 по 2009 год. Будет ли рост цен оцениваться также положительно, если экономике не удастся сохранить темпы роста?

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/commentary/20131029/769148601.html

{kind=link}