Модельный портфель: Россети, ВТБ и Норникель - увеличили долю, НОВАТЭК, ММК и РусГидро - уменьшили

Прошедшая неделя (19-23 августа) на российских фондовых рынках запомнилась высокой волатильностью на фоне уверенного роста цен на сырьевые товары и сильной статистики из Китая и еврозоны. Кроме того, были опубликованы «минутки ФРС», а также прошла конференция в Джексон-Хоуле, однако ни одно из этих событий ясности в судьбу программы QE3 не внесло. Несмотря на улучшение макроэкономических показателей в Европе, США и Китае, по-прежнему сохраняется довольно высокая вероятность негативной динамики в случае досрочного сворачивания программы смягчения американской экономики, в результате чего инвесторы будут сохранять осторожность.

Предпоследняя неделя лета была довольно насыщенной на важную макроэкономическую статистику, однако выход данных по большей части пришелся на вторую половину недели, в результате чего первые два дня оказались довольно спокойными. Из важных статистических данных стоит отметить публикацию динамики цен производителей в Германии за июль, которые оказались на 0,3 п.п. ниже прогноза и составили минус 0,1%. Также вышел блок статистики о состоянии рынка недвижимости США. В частности, количество сделок на первичном рынке составило в июле 394 тыс., что оказалось практически на 100 тыс. ниже прогноза, а количество сделок на вторичном рынке в июле достигло 5,39 млн против прогноза в 5,15 млн. Практически все важнейшие экономики опубликовали свои предварительные показатели деловой активности за август. Так, HSBC PMI Китая в промышленном секторе составил 50,1 пункта против 47,7 пункта в прошлом месяце. В еврозоне аналогичный показатель достиг 51,3 пункта, хотя ожидался его рост до отметки в 50,8 пункта. Также стоит обратить внимание на публикацию пересмотренных показателей динамики ВВП Германии и Великобритании за 2-й квартал. В первом случае показатель сохранился на уровне 0,7%, во втором — был пересмотрен в сторону повышения до 0,7%. Еврозона также не стала исключением: был обнародован индекс потребительского доверия региона, который оказался лучше прогнозов и зафиксировал значение в минус 15,6 пункта.

По итогам недели, 19-23 августа, отечественные фондовые площадки показали позитивную динамику. Лучше рынка выглядели компании нефтегазового и металлургического секторов, хуже рынка — представители банковского сектора. К закрытию торговой сессии 23 августа индекс ММВБ вырос на 0,93%, поднявшись до 1393,21 пункта, РТС прибавил 0,57% и закрылся на отметке в 1330,99 пункта. Курс рубля ослабился по отношению к американскому доллару на 0,33%, по итогам недели доллар стал стоить 33,05 руб. Цена на нефть марки Brent с 19 по 23 августа выросла на 0,58%, до $111,4 за барр.

Последняя неделя августа будет характеризоваться высокой волатильностью на фоне ожидания сентябрьского заседания ФРС, однако большого объема макроэкономических данных не ожидается. Во второй половине недели будет опубликовано несколько важных показателей, в частности, пересмотренные данные по динамике ВВП США за 2-й квартал, данные по инфляции и безработице в еврозоне.

Понедельник, 26 августа, будет довольно спокойным с точки зрения публикации макростатистики, однако внимание стоит обратить на данные по динамике заказов на товары длительного пользования в США за июль, где ожидается снижение на 4%. В корпоративном секторе ожидается публикация финансовой отчетности КТК по МСФО. Сюрпризов от отчетности ждать не стоит из-за низких цен на энергетический уголь в 1-м полугодии.

Во вторник стоит обратить внимание лишь на публикацию августовского индекса потребительского доверия в США, который, согласно прогнозам, достигнет 79 пунктов. Богаче будет информационный фон, связанный с корпоративными событиями. Так, будут опубликованы полугодовые отчетности по МСФО Башнефти, РАО ЕЭС Востока, ТГК-1, ТМК и Банка Возрождение.

В среду выйдут релизы по динамике импортных цен за июль (ожидается рост на 0,2%) и по сентябрьскому индексу потребительского доверия в Германии (ожидается рост до 7,1 пункта). В корпоративном секторе будут опубликованы полугодовые финансовые отчеты по МСФО Сбербанка, ФСК ЕЭС, М.Видео и Фармстандарта.

Четверг, 29 августа, начнется с публикации данных по динамике розничных продаж в Японии за июль, где ожидается рост на 0,6%. Также стоит ждать новостей по уровню безработицы в Германии за август, которая, согласно прогнозам, составит 6,8%. Во второй половине дня выйдут пересмотренные данные по динамике ВВП США во 2-м квартале, прогноз предполагает рост показателя до 2,2%. Также стоит обратить внимание на публикацию данных по количеству первичных заявок за пособием по безработице, где ожидается снижение до 330 тыс. В корпоративном секторе выйдет довольно большой объем полугодовых отчетов, в частности, свои финансовые результаты по МСФО предоставят Русгидро, Евраз, Северсталь, Россети, Магнит, Норникель, Московская Биржа и Росинтер.

Пятница, 30 августа, начнется с публикации данных по динамике промышленного производства в Японии за июль, где ожидается рост на 3,7%. Также стоит обратить внимание на публикацию японского CPI за июль (прогноз — 0,6%) и на выход данных по уровню безработицы (3,9%). Днем станет известен уровень августовской инфляции в еврозоне (прогноз — 1,4%). Также будет представлена статистика по уровню безработицы в еврозоне в июле, где прогнозируется сохранение показателя на значении в 12,1 пункта. Во второй половине дня выдут данные по динамике личных доходов и расходов в США за июль, а также будет обнародован августовский Chicago PMI, где ожидается рост значения до 53 пунктов. В корпоративном секторе свои отчетности по МСФО предоставят Polyus Gold, Черкизово, Русагро, Мосэнерго, О’кей и АФК Система.

Рассмотрим динамику нашего модельного портфеля за торговую неделю, окончившуюся 23 августа:

На прошлой неделе стоимость бумаг в нашем портфеле выросла на 0,55%. Этот результат оказался хуже динамики отечественных фондовых индексов. Поддержку портфелю оказали обыкновенные акции Роснефть, ММК и Норникеля, которые показали рост существенно лучше рынка. Индекс ММВБ за ушедшую пятидневку прибавил 0,93%. Стоимость бумаг в нашем модельном портфеле по состоянию на закрытие 23 августа составила 1 258 449,47, включая 267,07 руб. в виде денежных средств.

Доходность модельного портфеля Инвесткафе с момента его формирования в августе 2011 года и по 23 августа этого года составляет 31,87%, сократившись по сравнению с предыдущей неделей. За это же время индекс ММВБ сократился на 4,06%. Спред в пользу нашего модельного портфеля немного расширился и составил 35,93%.

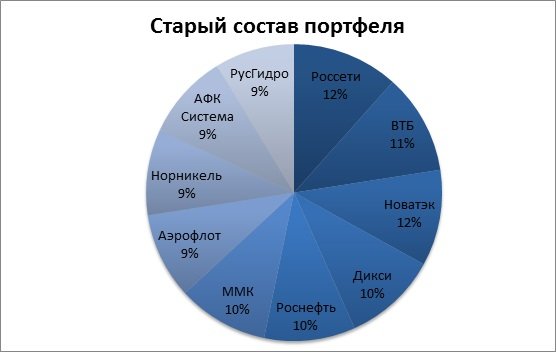

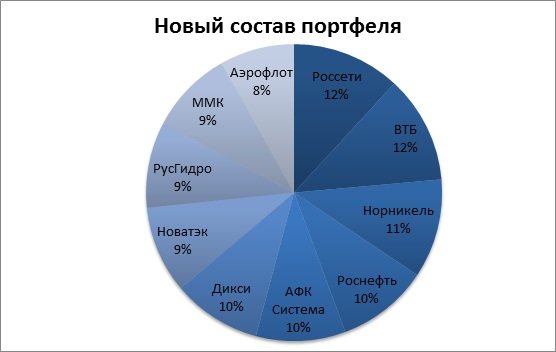

С начала 2013-го года стоимость модельного портфеля Инвесткафе снизилась на 10,58%, а индекс ММВБ упал на 8,64%. За последние 12 месяцев портфель потерял в цене 3,85%, а индекс ММВБ потерял 2,99%. Рассмотрим динамику отдельных бумаг в портфеле и изменение его состава за неделю.

|

Старый портфель |

Доли, % |

Динамика котировок, % |

Новый портфель |

Доли, % |

|

Россети |

11,58% |

0,71% |

Россети |

11,82% |

|

ВТБ |

10,95% |

-2,89% |

ВТБ |

11,76% |

|

Новатэк |

10,50% |

0,69% |

Новатэк |

9,49% |

|

Дикси |

10,29% |

-1,20% |

Дикси |

9,72% |

|

Роснефть |

9,93% |

1,83% |

Роснефть |

10,02% |

|

ММК |

9,90% |

1,51% |

ММК |

9,07% |

|

Аэрофлот |

9,40% |

0,17% |

Аэрофлот |

8,16% |

|

Норникель |

9,39% |

2,69% |

Норникель |

10,81% |

|

АФК Система |

9,33% |

1,92% |

АФК Система |

9,75% |

|

РусГидро |

8,73% |

0,73% |

РусГидро |

9,40% |

Несмотря на общий позитивный настрой инвесторов на рынке, некоторые бумаги показывали противоположенную рынку динамику. Положительную динамику показали акции НОВАТЭКа, Россетей, ММК и Норникеля. Хуже рынка выглядели акции Дикси, ВТБ, Аэрофлота.

Мы решили сохранить текущий баланс между активами с низким уровнем риска и активами с высоким потенциалом роста, при этом сохранив высокую долю нефтегазовых, энергетическим и металлургических активов. Качественный состав портфеля не изменился, однако увеличилась доля Россетей и ВТБ, и Норникеля а доля Новатэка, ММК и Русгидро немного сократилась на фоне уменьшения потенциала роста. Потребительский сектор по-прежнему представляет Дикси, а сектор телекоммуникаций акции АФК Системы, металлургию представляют ГМК Норникель и ММК, транспортный сектор - Аэрофлот.

Россети (электроэнергетический сектор)

Целевая цена: 2,093 руб. Потенциал роста: 83,27%.

По итогам первого этапа конкурса на покупку статусов гарантирующих поставщиков в 11 регионах России не нашлось ни одного покупателя. Стало известно, что заявки на второй этап конкурса уже с понижением цены (покупка 80% долга бывших ГП) будут приниматься Минэнерго до 6 сентября. Автоматически до этого времени сбытовые функции закрепляются за региональными «дочками» Россетей — МРСК. Это, несомненно, положительный момент для всех компаний холдинга, так как выполнение этих функций позволяет сетям генерировать дополнительную выручку. Руководства МРСК Центра уже повысило прогнозы своих финансовых показателей на 2013 год. Однако остается неопределенным вопрос о взыскании Россетями долгов с компаний, лишенных статуса гарантирующего поставщика. Напомним, что на настоящий момент сетям задолжали около 9,18 млрд руб. Российские сети подали иск к Минэнерго с требованием приостановить конкурс и включить обеспечительные процедуры в условия конкурса, однако арбитражный суд отказал компании в удовлетворении иска. После определения победителя конкурса судиться Россетям с ним уже будет намного труднее, и шансы возместить почти 10 млрд руб. уменьшаются. Однако в случае, если сетям так и не удастся вернуть долги, руководство прогнозирует включение этой суммы в качестве дополнительной тарифной нагрузки для 11 регионов страны. Также на следующей неделе Россети опубликуют отчетность за 1-е полугодие 2013 года по МСФО. Напомню, что чистая прибыль компании по РСБУ за период увеличилась вдвое, так что инвесторы будут ждать хороших данных и по международным стандартам отчетности.

АФК Система (сектор телекоммуникации и ИТ)

Целевая цена: 47,1 руб. Потенциал роста: 52,47%.

Покупка акций АФК Системы по-прежнему остается одной из самых привлекательных идей на российском фондовом рынке. Драйвером роста котировок бумаг компании на следующей неделе будет публикация консолидированной отчетности холдинга по итогам 2-го квартала 2013 года, которая запланирована на пятницу, 30 августа. По нашим прогнозам, выручка АФК Системы должна вырасти на 3% г/г, до $8,34 млрд. Такие темпы роста будут обусловлены хорошими показателями МТС за 2-й квартал 2013 года. Напомним, что оператор увеличил консолидированную рублевую выручку за указанный временной период на 5% г/г, до 97,5 млрд руб. Показатель OIBDA АФК Системы должен показать положительную динамику, вероятно, он увеличится на 6% г/г, до $2,15 млрд (без учета корректировок), а чистая прибыль (без учета корректировок) вырастет на 5% г/г, до $0,427 млрд. Положительную динамику показателей обусловит рост доли высоко маржинальных услуг связи у МТС и ожидаемо позитивные результаты Башнефть в сегменте переработки. В целом, мы ожидаем, что публикация отчетности окажет положительное влияние на динамику котировок холдинга в краткосрочной перспективе.

ВТБ (финансовый сектор)

Целевая цена, ао: 0,07326 руб. Потенциал роста: 60,55%.

Акции ВТБ на прошлой неделе потеряли около 3% в отсутствие каких-либо фундаментальных причин. Вполне вероятно, что такая динамика была обусловлена сомнениями инвесторов в отношении того, что отчетность за 1-е полугодие 2013 года по МСФО окажется лучше прошлогодних финансовых результатов, учитывая, что за 1-й квартал текущего года банк растерял треть прибыли, несмотря на успехи своей розничной «дочки». Тем не менее, по итогам 1-го полугодия ВТБ24 продолжил опережать темпы роста рынка по всем основным показателям, однако сократил чистую прибыль на 40% в годовом выражении, до 10,35 млрд руб. Прочем, вполне вероятно, что часть прибыли была направлена на резервирование кредитного портфеля, а поэтому такое снижение может быть временным фактором. Впрочем, сам ВТБ стабильно сохраняет за собой второе место по всем основным показателям в российском банковском секторе. Также он удерживает данную позицию и по наращиванию чистой прибыли как по итогам 1-го полугодия, так и за семь месяцев текущего года. Впрочем, уже во 2-м полугодии результаты Группы ВТБ могут существенно улучшиться, как это наблюдалось в прошлом году.

Норникель (цветная металлургия)

Целевая цена: 5500 руб. Потенциал роста: 24,24%.

Акции Норникеля на прошедшей неделе показали позитивную динамику на фоне рост цен на цветные металлы, и мы ожидаем продолжения роста капитализации компании. На неделе ГМК публикует финансовые результаты за первое полугодие 2013 года, которые могут оказаться довольно слабыми, однако негативный прогноз уже заложен рынком в цену акций компании. В 2012 году выручка ГМК Норникель упала на 14,2%, до $12,07 млрд, EBITDA сократилась на 31,9%, до $4,93 млрд, а чистая прибыль составила $2,14 млрд, что на 40,9% ниже, чем в прошлом году. Однако снижение чистой прибыли не оказало негативного влияния на размер дивидендов Норникеля. Высокие дивиденды компания платит благодаря акционерному соглашению между мажоритарными собственниками, заключенному в конце прошлого года. В последующие два года размер дивидендов составит по $3 млрд в год, и это может обеспечить стабильный высокий спрос со стороны инвесторов. Для того, чтобы исполнить обязательства по дивидендам, собственных денежных потоков Норникеля будет недостаточно, и он будет наращивать долговую нагрузку, которая на сегодняшний день находится на довольно низком уровне: соотношение NetDebt/EBITDA составляет 0,81х. Впрочем, недавно компания решила привлечь кредит в $2 млрд на общекорпоративные нужды. При этом Норникель остается платежеспособным, так что проблем с дивидендами возникнуть не должно: на конец года на балансе компании было $1,04 млрд. Мы по-прежнему позитивно смотрим на перспективы ГМК и ожидаем сохранения среднегодовых темпов роста выручки в пределах 10%, а рентабельности по EBITDA на уровне 45%.

НОВАТЭК (нефтегазовый сектор)

Целевая цена: 456 руб. Потенциал роста: 24,01%.

НОВАТЭК сообщил о финансовых результатах по МСФО за 2-й квартал и 1-е полугодие 2013 года. Вышедшая отчетность должна оказать поддержку акциям компании. Выручка и EBITDA оказались в рамках ожиданий, в то время как чистая прибыль показала существенней рост. Чистая прибыль компании прибавила 20,1% и достигла 11,6 млрд руб. (на 7,8% выше нашего прогноза). Объем продаж газа вырос на 8,8%, до 14,63 млрд куб. м, а рост цен на голубое топливо составил порядка 13%. Весьма положительно, что разница между ценой поставок газа конечным потребителям и реализацией трейдерам по-прежнему высока, хотя и показала незначительное сокращение. Если по итогам 2-го квартала стоимость газа с доставкой конечному потребителю за вычетом расходов на транспортировку превысила предыдущее значение на 5,6%, то по итогам 2-го квартала 2013 года она была выше на 4,9%. Вместе с этим, если в прошлом году доля поставок конечному потребителю находилась на уровне 62%, то в текущем году она составляет порядка 89%. В итоге, рост объемов реализации газа конечным потребителям на 55,6% позволил частично нивелировать рост издержек на транспортировку. Помимо сильной отчетности котировки акций НОВАТЭКа поддержит и тот факт, что законопроект о либерализации экспорта СПГ будет внесен на рассмотрение уже осенью.

Русгидро (электроэнергетический сектор)

Целевая цена: 0,73 руб. Потенциал роста: 28,16%.

Русгидро по-прежнему продолжает наращивать мощности в рамках своей инвестиционной программы. В текущем году планируется запуск Богучанской ГЭС, которая позволит не только усилить производственные мощности компании, но и увеличить долю рынка, потеснив Иркутскэнерго. Также стало известно, что РАО ЕЭС Востока, которая входит в Группу компаний Русгидро, планирует ввести ТЭЦ в Советской Гавани Хабаровского края в 4-м квартале 2016 года. Планируется, что работы начнутся уже в апреле следующего года. Драйвером улучшения финансовых показателей Русгидро по итогам года также станет решение Системного оператора, разрешающее работать электростанциям, вырабатывающим дешевую электроэнергию, на полную мощность, хотя до этого гидростанции должны были поддерживать стабильную частоту в энергосистеме. Также повышенная водность рек до конца года будет способствовать повышению выработки электростанциями Русгидро. Напомним, что итоги деятельности компании за 1-е полугодие 2013 года по РСБУ показали увеличение чистой прибыли на 47,6%, отчетность по МСФО ожидается на следующей неделе, что может стать драйвером роста котировок акций компании.

ММК (черная металлургия)

Целевая цена: 11,63 руб, потенциал роста: 41%.

Акции ММК на прошлой неделе показали один из лучших результатов в металлургическом секторе, и мы ожидаем продолжения роста котировок бумаг компании. ММК недавно опубликовал свои операционные результаты, которые оказались слабее, чем у других представителей отрасли. Так, рост продаж компании внутри России нивелировало падение экспорта. Впрочем, такое изменение структуры продаж ММК позитивно отразится на рентабельности, так как на внутреннем рынке цены по-прежнему обладают премией к экспортным. В секторе черной металлургии бумаги ММК остаются наиболее интересными, поскольку обладают довольно сильным дисконтом к рынку, но при этом сохраняют фундаментальную устойчивость. Квартальная отчетность ММК оказалась в рамках рыночного консенсуса, хотя немного отклонилась от нашего прогноза по показателям EBITDA и EBITDA margin. Как и ожидалось, компания нарастила квартальную выручку, которая достигла $2,28 млрд и повысилась на 10,4%. Несмотря на низкий уровень вертикальной интеграции, ММК получил показатель EBITDA margin, составивший 11,2%, в результате чего первое место по эффективности в секторе по итогам 1-го квартала осталось за Северсталью, у которой аналогичный показатель оказался на уровне 12,8%. Основное снижение у ММК было зафиксировано в стальном сегменте, где EBITDA сократилась на 18,5%, до $247 млн, при этом рост наблюдался в турецком дивизионе, который вышел на положительный уровень. Напомним, что 2-й квартал металлурги также провели под давлением конъюнктуры, что выражалось в низких ценах на металлопродукцию, однако уже в 3-м квартале можно ждать улучшения ситуации за счет увеличения сезонного спроса.

Дикси (потребительский сектор)

Целевая цена: 848 руб. Потенциал роста 85,15%.

Дикси опубликовала предварительные итоги работы по итогам 1 полугодия 2013 года. С января по июнь с учетом фактора високосного года выручка ритейлера поднялась на 24,7%, а в июне — на 23,9% в годовом сопоставлении. Некоторое замедление темпов роста по сравнению с прошлым годом объясняется замедлением темпов открытия новых магазинов. Тем не менее, в планы Дикси входит значительное расширение торговых площадей к концу года. Основными драйверами роста остается расширение сети магазинов, а также рост среднего чека за счет инфляции. По итогам 1-го полугодия в Дикси средний чек увеличился на 6,04%, в то время как, например, у Магнита рост этого показателя составил 5,7%. Торговые площади ритейлера в прошлом месяце были расширены и на 1,36%: компания открыла 22 новых магазина, что несколько меньше, чем годом ранее. Всего за полугодие сеть Дикси пополнилась 108 точками, при этом подавляющая часть из них относится к формату «у дома», на который приходится уе более 70% выручки ритейлера.

Роснефть (нефтегазовый сектор)

Целевая цена: 288 руб. Потенциал роста: 22,56%.

Недавно стало известно, что Роснефть обсуждает с ГНКАР, которая является госкомпанией Азербайджана, возможность поставок в страну до 5 млн тонн нефти в год по нефтепроводу Баку-Новороссийск. Часть этих объемов будет переработана внутри страны. Также в рамках сотрудничества рассматривается возможность поставки нефти транзитом через нефтепровод Баку-Тбилиси-Джейхан в Европу, в том числе на перерабатывающие активы Роснефти в Италии и Германии. Учитывая, что рост тарифов на транспортировку трубопроводом в направлении Европы в 1-м полугодии 2013 года составил 4-7%, возможность снизить издержки за счет диверсификации маршрута поставок через недозагруженные нефтепроводы положительна для Роснефти. Ее тесное сотрудничество с ГНКАР также позволяет рассчитывать на то, что российская компания войдет в проект по разработке крупного газоконденсатного месторождения Апшерон на шельфе каспийского моря, в котором ГНКАР принадлежит 40%. По мере его разработки Роснефть будет наращивать долю европейского рынка газа. Помимо этого, компания обладает обширным портфелем апстрим проектов, которые реализует совместно с привлеченными на выгодных для себя условиях иностранными партнерами. Заключение долгосрочных контрактов на поставку нефти с существенной предоплатой позволяет Роснефти инвестировать свободные денежные средства в проекты в России и за рубежом, а также на приобретение новых активов.

Аэрофлот (транспортный сектор).

Целевая цена: 74,5 руб. Потенциал роста: 37,96%.

Недавно Аэрофлот похвастался новыми операционными рекордами. Компания сообщила, что в июле 2013 года перевезла 2,104 млн пассажиров, что является историческим максимумом по объему пассажирских перевозок за месяц. Это подразумевает рост на 17,4% по сравнению с июлем 2012 года после июньского роста на 19,8% год к году. Небольшое замедление темпов роста связано с эффектом высокой базы сравнения (июль 2012 года также оказался рекордным с точки зрения объема перевозок). Таким образом, с учетом результатов полугодия, всего за 7 первых месяцев 2013 года Аэрофлотом было перевезено 11,6 млн пассажиров, что на 19,2% превышает результат аналогичного периода прошлого года. Такие темпы роста представляются высокими и должны превысить темпы роста пассажиропотока по гражданской авиации в целом. При отсутствии негативных новостей котировки Аэрофлота должны продолжить рост, поскольку бумага по-прежнему остается недооцененной рынком. Среди ближайших катализаторов стоит отметить публикацию полной операционной отчетности Аэрофлота за июль и за 7 месяцев года; данные Росавиации по рынку авиаперевозок за аналогичный период; а также прогресс с принятием необходимых законодательных поправок для создания лоукостера, первоочередными из которых будут поправки, касающиеся разрешения найма иностранных пилотов и введения невозвратных билетов. Кроме того, остается надежда на сюрпризы в отчетности МСФО за 1-е полугодие.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Stocks/20130826/765813736.html

{kind=link}