Отток капитала с развивающихся рынков усилился, но Россия выглядит лучше других стран БРИК

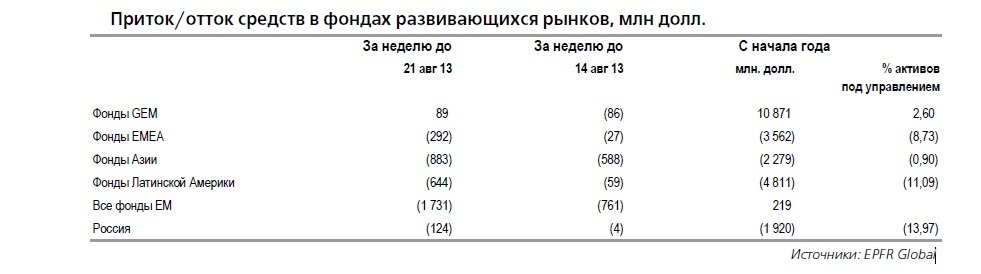

Отток средств из России усилился и достиг 8-недельного максимума. За неделю, завершившуюся в среду, инвестиционные фонды, специализирующиеся на России, зафиксировали чистый отток капитала в размере 124 млн долл., что соответствует 1,06% активов под управлением. Традиционные фонды выступили хуже ETF, в очередной раз подтвердив тенденцию, наблюдающуюся уже несколько лет. Так, из фондов традиционного типа инвесторы вывели 109 млн долл., тогда как потери, понесенные фондами ETF, ограничиваются 15 млн долл. Отток средств из российских фондов продолжается четвертую неделю подряд и при этом усиливается - в этот раз он достиг 8-недельного максимума.

Россия вновь выглядит чуть лучше, чем другие страны БРИК... Фонды GEM, включая те, что сфокусированы на рынках БРИК, сообщили о небольшом притоке в размере 118 млн долл. (0,03% активов под управлением). Отметим, что инвесторы по-прежнему предпочитают диверсифицированные глобальные фонды региональным и страновым. Все крупнейшие регионы по итогам отчетной недели понесли потери, а лидером по размеру оттока стала Латинская Америка, в чем виноваты прежде всего бразильские фонды, лишившиеся 470 млн долл. Другие страны БРИК, Китай и Индия, также показали результат в абсолютном выражении хуже, чем у России, потеряв 219 млн долл. и 144 млн долл. соответственно. Единственной страной, сумевшей привлечь какие-то средства, стала ЮАР, фондам которой инвесторы передали 35 млн долл

…и лучше других развивающихся рынков. Тем не менее краткосрочный прогноз остается пессимистическим. Учитывая распродажу на наиболее волатильных долговых рынках развивающихся стран, происходящую на фоне стремительного роста доходности UST, негативные показатели большинства EM-фондов не являются сюрпризом.

С другой стороны, Россия смотрится сравнительно неплохо благодаря ее пока более прочному макроэкономическому положению. Ясно, однако, что даже нынешние, весьма высокие цены на нефть не способны обеспечить приток значительных средств в российские акции, поэтому угроза усиления оттока, в случае если нефтяные цены развернутся к югу, налицо. Мы продолжаем рассматривать слабую динамику российских инвестфондов как дополнительный фактор риска для российского рынка в краткосрочной перспективе. В то же время мы ожидаем, что Россия будет выглядеть лучше других развивающихся рынков, поскольку ситуация на рынках долга еще будет отыгрываться инвесторами в ближайшие месяцы.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Stocks/20130823/765770783.html

{kind=link}