Модельный портфель: Акции Дикси заменили Акрон

Прошедшая неделя (8-12 июля) была наполнена важными событиями, основным из которых стала публикация «минуток ФРС», обнадеживших инвесторов новостью, что программа QE3 до конца года сворачиваться не будет. Вслед за публикацией «минуток» прошла пресс-конференция главы регулятора Бена Бернанке, который также заявил, что программа смягчения будет продолжена, что сильно взбодрило рынки и повысило аппетит инвесторов к риску. Из важной макростатистики стоит отметить выход майских данных по динамике промышленного производства в Германии, которые оказались хуже прогнозов и показали снижение на 1%. Аналогичный показатель в Великобритании также разочаровал: прогнозы предполагали его рост на 0,2%, а он показал нулевое значение.

В середине недели вышли данные по инфляции в Германии за июнь, которые совпали с прогнозами, предполагавшими рост цен на 0,1%. Количество первичных заявок по безработице в США на прошедшей неделе превы! сило прогноз на 20 тыс. штук, достигнув значения в 360 тыс., что, однако, было позитивно воспринято инвесторами, так как снижает вероятность сворачивания QE3. Майские данные по промышленному производству в еврозоне оказались на 0,1 п.п. хуже консенсус-прогноза и зафиксировали снижение показателя на 0,3%. В пятницу были опубликованы данные по динамике цен производителей в США за июнь, где рост составил 0,8%. Также на неделе стартовал сезон выхода квартальных отчетов в США, и традиционно первой отчиталась компания Alcoa, которая, несмотря на ухудшение конъюнктуры на рынке алюминия, смогла остаться с чистой прибылью по итогам первого полугодия, что является позитивным сигналом для всего сектора. Из крупных компаний свою отчетность также предоставила Группа Wells Fargo.

По итогам недели отечественные фондовые площадки показали позитивную динамику. Лучше рынка выглядели компании нефтегазового сектора, хуже рынка показал себя потребительский сектор. К закрытию торговой сессии 12 июля индекс ММВБ вырос на 4,13%, поднявшись до отметки в 1398,22 пункта, РТС прибавил 5,33% и достиг 1348,81 пункта. Курс рубля укрепился по отношению к американскому доллару на 1,74% и по итогам недели доллар стал стоить 32,64 рубля. Цена на нефть марки Brent за неделю выросла на 0,92%, до $107,38 за барр.

Предстоящая неделя (15-19 июля) будет более спокойной и менее насыщенной на макростатистику. Вероятнее всего, рынок продолжит отыгрывать позитивные данные, полученные от ФРС США, и сохранит умеренно позитивные темпы роста в первой половине недели. Однако существует риск начала коррекции на сырьевых площадках, в частности возможно снижение цен на нефть марки Brent ниже отметки в $105 барр., что в отсутствие других новостей может оказать влияние на фондовые площадки. Также на рынки будут влиять выходящие в США полугодовые отчетности.

Понедельник, 15 июля, начнется с публикации данных по ВВП Китая за 2-й квартал. Ожидается, что темы роста крупнейшей азиатской экономики замедлятся до 7,5%. Днем будут опубликованы данные по розничным продажам в США за июнь, где ожидается рост на 0,8%. За час до прекращения торгов на московской бирже буду обнародованы данные по объему деловых запасов в США за май, где ожидается рост на 0,4%.

Вторник окажется более богатым на статистику днем, а начнется с выхода июньского CPI в Великобритании, значение которого ожидается на уровне минус 0,1%. В обед будут опубликованы данные по инфляции в еврозоне за июнь, где прогнозируется сохранение значения на уровне 0,1%. Также в 13.00 мск выйдет торговый баланс еврозоны за май, где профицит по прогнозам рынка составит 11,8 млрд евро. Во второй половине дня стоит ждать данных по динамике потребительских цен в США за июнь, консенсус-прогноз предполагает рост инфляции на 0,3%. Также стоит обратить внимание на данные по динамике промышленного производства в США за июнь, которая, по прогнозам участников рынка, покажет рост на 0,3%.

В среду днем в отсутствии важных данных активность инвесторов будет невысокой. Вечером выйдут цифры по объему строительства новых домов в США в июне, где ожидается рост до 0,95 млн. На ход торгов на американских площадках будут оказывать влияние выходящие отчетности, в частности Coca-Cola, Goldman Sachs и Yahoo!.

В четверг ожидается порция традиционной статистики с рынка труда в США, а также выйдут данные по розничным продажам в Великобритании за июнь (консенсус – рост на 0,2%). Кроме того, будет обнародован индекс деловой активности ФРБ Филадельфии за июль, который, как ожидается, снизится до 8 пунктов.

Пятница также будет довольно скудной на макростатистику. Внимание стоит обратить лишь на динамику цен производителей Германии за июнь, показатель будет опубликован в 10.00 мск. Консенсус-прогноз предполагает его нулевую динамику.

Рассмотрим динамику нашего модельного портфеля за торговую неделю, окончившуюся 12 июля (см. вложение).

На прошлой неделе стоимость бумаг в нашем портфеле выросла на 1,69%.. Этот результат оказался хуже динамики отечественных фондовых индексов. Поддержку портфелю оказали бумаги Роснефти и РусГидро, которые показали рост существенно лучше рынка. Индекс ММВБ за ушедшую пятидневку прибавил 4,13%. Стоимость бумаг в нашем модельном портфеле по состоянию на закрытие 12 июня составила 1 252 364,27, включая 32,67 руб. в виде денежных средств.

Доходность модельного портфеля Инвесткафе с момента его формирования в августе 2011 года и по 12 июля этого года составляет 31,96%, увеличившись по сравнению с предыдущей неделей. За это же время индекс ММВБ сократился на 2,82%. Спред в пользу нашего модельного портфеля немного сузился и составил 34,77%.

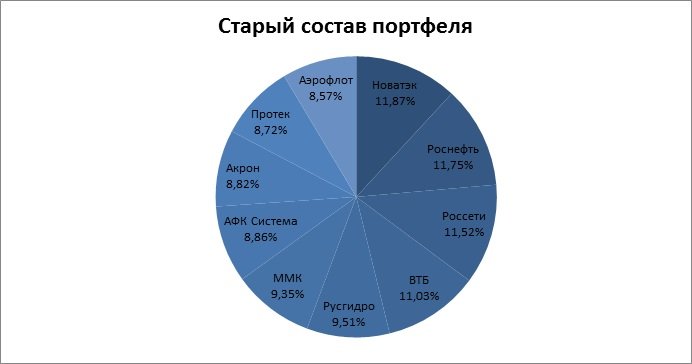

С начала 2013-го года стоимость модельного портфеля Инвесткафе снизилась на 10,53%, а индекс ММВБ упал на 7,45%. За последние 12 месяцев портфель потерял в цене 0,35%, а индекс ММВБ потерял 0,57%. Рассмотрим динамику отдельных бумаг в портфеле и изменение его состава за неделю (см. вложение).

Несмотря на общий позитивный настрой инвесторов на рынке, некоторые бумаги показывали противоположенную рынку динамику. Отрицательную динамику показали обыкновенные акции Акрона, Аэрофлота ВТБ и Россетей. Лучше рынка себя показали Роснефти и Русгидро. Слабее рынка росли акции НОВАТЭКа, АФК Система, ММК и Протека.

В целом текущий баланс между рисковыми и бездисковыми активами выглядит довольно эффективным при текущей конъюнктуре, несмотря на то, что зависимость от рынка довольно низкая, и мы решили сохранить данное соотношение. Состав портфеля изменился незначительно: акции Протека, частично отыгравшего свой потенциал, заменили бумаги Дикси. Увеличили свои доли в портфеле бумаги ВТБ, РусГидро, АФК Система и Акрона, сократили свою долю акции Роснефти, НОВАТЭКа и Россетей.

Россети (электроэнергетический сектор)

Целевая цена: 2,093 руб. Потенциал роста: 90,79%

После высказанного президентом Владимиром Путиным очередного недовольства по поводу темпов роста тарифов естественных монополий, к числу которых, безусловно, относятся и Россети, менеджмент российского сетевого монополиста задумался над оптимизацией своих издержек. В случае если регуляторы выполнят обещание и ограничат прирост тарифов на передачу уровнем инфляции, корректировка инвестзатрат ДЗО Россетей может потребовать их сокращения до 15-20%. Пока точно неизвестно, за счет чего Россети будут сокращать капзатраты. Есть несколько путей такой оптимизации. В первую очередь примерно треть объектов электросетевого хозяйства в стране, включенных в инвестпрограмму, могут быть невостребованными. Да и в целом Сетям следует подумать над координацией планов вводов с планами развития инфраструктуры соответствующих территорий. В данном смысле появление такого единого центра принятия решений как Россети, безусловно, открывает новые персп! ективы оптимизации затрат. Рынок устал от неопределенности в сетевом секторе, поэтому инвесторы должны позитивно воспринять создание единого центра принятия всех решений на базе нового «квазирегулятора».

АФК Система (сектор телекоммуникации и ИТ)

Целевая цена: 47,1 руб. Потенциал роста: 63,54%

Вложение в бумаги АФК Системы - рискованная и высокодоходная инвестиционная идея. Холдинг осуществляет вложения в достаточно рискованные активы - РТИ, Биннофарм, МТС Банк, ГК Детский Мир, Интурист, ГК Медси, SSTL, Русснефть. Дополнительные риски несет в себе также наличие долга у корпоративного центра. В связи с вышеперечисленными рисками, логично оценивать холдинг с дисконтом к суммарной рыночной капитализации её торгуемых «дочек» и чистым активам не торгуемых дочерних компаний в размере 50%. Однако, даже с учетом столь значительного дисконта, акции компании имеют потенциал роста около 63,6% на по состоянию на 12 июля 2013 года. В ближайшее время драйвером роста котировок будут выступать новости по крайне выгодной для холдинга сделке по продаже Русснефти. Напомню, что Система владеет 49% акций нефтяной компании, из которых 25% пакет планируется продать Bradinor, а 24% - Cromeld. Завершение сделки запланировано на 3 квартал ! 2013 года. В 2010 году система приобрела 49% пакет Русснефти у Гуцириева всего за 3 млрд руб., а продает за 38 млрд руб. Еще одной позитивной новостью для акций Системы может стать продажа 15% доли в СГ-Трансе компании Unirail за 2,5 млрд руб. Несмотря на относительно небольшой размер сделки для всего холдинга, она свидетельствует о скором завершении реорганизации одного из важнейших стратегических направлений Системы. По моим оценкам, транспортные активы будут в ближайшем будущем генерировать до 10% совокупной выручки холдинга. Ранее Система опубликовала умеренно позитивную отчетность 1 квартал 2013 года по US GAAP. Консолидированная выручка холдинга выросла на 5,5% г/г и составила $8,3 млрд.

ВТБ (финансовый сектор)

Целевая цена, ао: 0,07326 руб. Потенциал роста: 55,64%

Акции ВТБ на прошлой неделе подешевели почти на 1,5% на фоне понижения долгосрочных долговых и депозитных рейтингов как ВТБ, так и ВТБ24 от рейтингового агентства Moody's. Решение о понижении рейтингов объясняется сомнением агентства в систематической поддержке банка со стороны государства в случае негативного сценария развития ситуации в стране в целом и банковском секторе в частности. Более того, Moody's указывает на то, что не совсем понятно, из каких средств правительство будет финансировать кредитные организации в случае негативного сценария развития ситуации, ведь размер Резервного фонда и фонда национального благосостояния за последние пять лет значительно сократился. В отличие от самого ВТБ позиции его розничной дочки ВТБ24 выглядят сильными. Кроме того, именно за счет розничного блока, который также формируют Транскредитбанк, Банк Москвы и Лето Банк, Группа планирует активно развиваться в следующие три года. В резуль! тате чистая прибыль розничного бизнеса Группы по МСФО после налогов должна составить около 60 млрд руб. в 2014 году и более 80 млрд руб. в 2015 году. К 2016 году ожидается увеличение данного показателя до 100 млрд руб. Напомним, что ВТБ совсем недавно отчитался за 1-й квартал 2013 года по МСФО. Однако опубликованная отчетность оказалась хуже наших ожиданий и консенсус-прогноза. Та, чистая прибыль сократилась на 32,6% г/г и составила 15,7 млрд руб. Мы ожидали, что показатель уменьшится лишь на 10%, до 21 млрд руб. Однако снижение чистой прибыли как и в прошлом году может стать временным фактором, и уже во втором полугодии результаты могут существенно улучшиться.

Акрон (сектор минеральных удобрений)

Целевая цена: 2108,15 руб. Потенциал роста: 71,25%

Акрон на прошедшей неделе выпустил операционные результаты за 2-й квартал 2013 года, нарастив производство в сегментах азотных и сложных удобрений, однако на финансовые результаты за первое полугодие давление окажут снижающиеся цены на карбамид и КАС. Однако выход на рынки Латинской Америки и выполнение плана по выходу на самообеспечение в апатитовом концентрате будут позитивно восприняты инвесторами. Последняя финансовая отчетность Акрона практически совпала с ожиданиями рынка и оказалась в целом нейтральной. Как и ожидалось, выручка сократилась на 4% по отношению к прошлому кварталу, до $544 млн. На столько же сократилась EBITDA, составившая $145 млн. При этом Акрону удалось увеличить EBITDA margin до уровня 26,6% и денежные потоки до $52 млн. Отчетность в целом оказала позитивное влияние на стоимость акций компании. На данный момент произошло сезонное снижение спроса на азотные удобрения, но компания ожидает новый скачек с! проса к середине мая, поскольку должен увеличиться спрос на азотные и сложные удобрения со стороны стран Латинской Америки. В этом году рынок азотных и сложных удобрений испытывает повышенный спрос, и во 2-м квартале акции Акрона должны начать восстановление. Финансовая устойчивость Акрона не вызывает сомнений, несмотря на существенный рост CAPEX в последние два года. Долговая нагрузка не является критичной: соотношение NetDebt/EBITDA находится на уровне 2,4х, существенная часть чистого долга компании покрывается принадлежащим ей высоколиквидным пакетом акций Уралкалия.

Роснефть (нефтегазовый сектор)

Целевая цена: 288 руб., потенциал роста: 16,56%

В понедельник, 8 июня, стало известно о старте геологоразведочных работ Роснефти на двух участках шельфа Баренцева моря. Партнером выступает итальянская Eni, которая полностью возьмет на себя затраты на ГРР в размере $1,3-1,4 млрд. Подтверждение прогнозных запасов углеводородов может стать триггером роста капитализации Роснефти. Также в начале недели стало известно о том, что уровень добычи нефти в России смог преодолеть рекорд, поставленный в далеком 1988 году. Существенную лепту смогла внести Роснефть, добыча на Ванкорском месторождении которой в этом году должна составить 22 млн тонн по сравнению с 18,3 млн тонн в 2012 году. Также в Восточной Сибири будут реализовываться оставшиеся синергии от присоединения ТНК-ВР, оценку которых менеджмент недавно увеличил с $5-10 до $12 млрд. Стоит отметить, что Ванкорское месторождение является ресурсной базой поставок российской нефти в Китай, о расширении которых до 46,1 млн тонн в го! д к 2018 году Роснефть договорилась с китайской CNPC в рамках Петербургского экономического форума. Стоит напомнить, что по условиям соглашений Роснефть получает предоплату в размере $65 млрд. Часть этих средств может быть пущена на дальнейшие проекты, способные увеличить добычу компании в будущем.

РусГидро (электроэнергетический сектор)

Целевая цена: 0,73 руб. Потенциал роста: 32,85%

Ключевым драйвером роста выручки РусГидро в 2013 году станет выход на полную мощность БоГЭС. РусГидро также может потеснить Иркутскэнерго на энергорынке Сибири благодаря вводу мощнейшей Богучанки. Кроме того, Системный оператор недавно впервые разрешил ГЭС, вырабатывающим дешевую электроэнергию, работать на полную мощность, хотя до этого гидростанции должны были поддерживать стабильную частоту в энергосистеме. В случае, если конъюнктура на оптовом рынке и природные условия останутся такими же благоприятными для гидрогенератора как в первом полугодии этого года, динамика ключевых финансовых показателей Русгидро в этом году, включая свободный денежный поток акционеров, существенно улучшится. В итоге FCFE сможет выйти на положительный уровень уже к началу 2014 года, что станет позитивным сигналом для стратегов.

ММК (черная металлургия)

Целевая цена: 11,93 руб., потенциал роста: 50,63%

На прошедшей неделе весь сектор черной металлургии показал рост лучше рынка на фоне растущих цен на сталь и металлопродукцию на рынках АТР и Европы. Несмотря на то, что говорить о восстановлении сектора преждевременно, такая динамика цен является позитивным фактором и будет способствовать росту котировок акций компаний сектора. В секторе черной металлургии наиболее интересными остаются бумаги ММК, которые обладают довольно сильным дисконтом к рынку, но при этом сохраняют фундаментальную устойчивость. Квартальная отчетность ММК оказалась в рамках рыночного консенсуса, хотя немного отклонилась от наших прогнозов по показателям EBITDA и EBITDA margin. Как и ожидалось, компания нарастила квартальную выручку, которая достигла $2,28 млрд, до 10,4%. Несмотря на низкий уровень вертикальной интеграции, ММК получил показатель EBITDA margin, составивший 11,2%, в результате чего первое место по эффективности в секторе по итогам 1-го квар! тала осталось за Северсталью, у которой аналогичный показатель оказался на уровне 12,8%. Основное снижение у ММК было зафиксировано в стальном сегменте, где EBITDA сократилась на 18,5%, до $247 млн, при этом рост наблюдался в турецком дивизионе, который вышел на положительный уровень. Металлурги провели 2-й квартал также под давлением конъюнктуры, что выражалось в низких ценах на металлопродукцию, однако уже в 3-м квартале можно ждать улучшения ситуации за счет увеличения сезонного спроса.

Дикси (потребительский сектор)

Целевая цена: 848 руб. Потенциал роста 73,06%

По итогам 5 месяцев 2013 года выручка ритейлера выросла на 25,4%, что выше традиционного уровня в 22-23%. В помесячном сопоставлении выручка Дикси увеличилась на 5% против падения в апреле на 4,8%. Напомню, что этот месяц в текущем году выдался для ритейлера гораздо более удачным, чем апрель 2012 года: выручка поднялась на 24,8%.Если рассматривать выручку магазинов по форматам, можно наблюдать традиционное для текущего года сокращение показателя в дивизионе Виктория (на 39,1% по сравнению с уровнем за пять месяцев 2012 года) за счет уменьшения количества магазинов. Одновременно с этим в дивизионе Дикси выручка увеличилась на 54,2%, так как сюда в прошлом году были переведены переформатированные в Дикси магазины Квартал/Дешево/Копилка. Торговые площади дивизиона Виктория сократились на 40%, а площади магазинов «у дома» были расширены на 58%. Тот факт, что рост выручки ниже, чем рост торговых площадей, является умеренно негатив! ным, так как свидетельствует о том, что новые площади медленно набирают эффективность. Ранее Дикси опубликовала финансовые результаты за 1 квартал 2013, оказавшиеся выше прогнозов. Выручка торговой сети выросла на 21,9%, валовая прибыль – на 32,3%, чистая прибыль - на 8,4%. Целевая цена по акциям группы 848 руб.

НОВАТЭК (нефтегазовый сектор)

Целевая цена (привилегированная акция): 456 руб. Потенциал роста: 24,93%

На фоне большого потока новостей о проекте Ямал СПГ на второй план отошли новости, связанные с другими проектами. Во вторник, 9 июля, НОВАТЭК обнародовал предварительные операционные результаты за 2-й квартал 2013 года, в ходе которого компания добыла на 8,2% газа больше, чем за аналогичный квартал 2012 года. Напомню, что по итогам прошлого года падение добычи газа в России составило 2,7%, что означает, что НОВАТЭК показывает результаты значительно лучше рыночных. Также компания во 2-м квартале начала переработку стабильного газового конденсата на перерабатывающих мощностях в Усть-Луге, что означает, что мы увидим положительный эффект от продажи продуктов с более высокой надбавленной стоимостью в финансовой отчетности уже за 2013 год. Сейчас НОВАТЭК находится в стадии переговоров с потенциальными инвесторами, желая продать им 9% проекта Ямал СПГ, что снизит долю НОВАТЭКа в компании до 51%. Положительным фактором станет для НО! ВАТЭКа привлечение инвестора, который также станет потребителем планируемого к производству на заводе газа, как это произошло с китайской CNPC. Напомню, что министр энергетики России Александр Новак ожидает, что Госдума сможет рассмотреть вопрос о либерализации экспорта СПГ уже в ходе осенней сессии, что означает, что закон может быть окончательно утвержден к концу 2013 года.

Аэрофлот (транспортный сектор)

Целевая цена 65,1 руб. Потенциал роста 12,44%

В транспортном секторе привлекательными для покупок выглядят акции Аэрофлота. Бумаги авиаперевозчика к концу недели торговались на уровнях ее открытия на фоне вялой динамики всего российского рынка. Однако их потенциал роста еще не исчерпан, и в обозримом будущем стоит ждать продолжения роста. Росавиация представила операционные данные по рынку авиаперевозок за июнь и подвела итоги первого полугодия 2013 года. В июне рост совокупного пассажирооборота и пассажиропотока российских авиакомпаний составил чуть более 10% в годовом выражении. По итогам полугодия пассажирооборот вырос на 19,1% год к году, пассажиропоток увеличился на 16,1%.Причем, оперативные данные Росавиация традиционно пересматривает в сторону повышения, и итоговая я статистика по рынку может стать очередным катализатором роста котировок бумаг Аэрофлота. Кроме того, на минувшей неделе Аэрофлот заключил знаковую сделку, став официальным перевозчиком знаменитого ан! глийского футбольного Манчестер Юнайтед. Для компании это очень позитивная новость с точки зрения повышения имиджа и узнаваемости бренда на мировом уровне. МЮ считается наиболее популярным футбольным клубом, а число его болельщиков достигает нескольких сотен миллионов человек, которые теперь могут рассматриваться как потенциальные клиенты Аэрофлота. Между тем участники рынка еще не успели отреагировать на заключение контракта должным образом, и на будущей неделе, вероятно, продолжат отыгрывать эту новость.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Stocks/20130715/764892044.html

{kind=link}