Модельный портфель: сокращаем доли Роснефти и ММК, увеличиваем доли Новатэка и Россетей

Прошедшая неделя, несмотря на то, что на крупнейшем рынке в США она была короткой, оказалась довольно насыщенной важными событиями, которые будут влиять на биржевую динамику в ближайшие недели. Основным событием стала пресс-коференция главы ЕЦБ Марио Драги, состоявшаяся после заседания регулятора, на котором было решено оставить ключевую ставку еврозоны без изменения. Глава европейского ЦБ, хоть и не сделал громких заявлений по поводу возможного запуска программы смягчения, аналогичной QE, вселил в инвесторов надежду на то, что регулятор будет стимулировать экономический рост за счет поддержания низких ставок и даже возможного снижения ключевой ставки. Заседание провел и Банк Англии. На нем также было принято решение оставить ставку на прежнем уровне в 0,5%, что не стало сюрпризом.

Из важной статистики, вышедшей на неделе, стоит отметить июньский HSBC PMI Китая в промышленном секторе, который опустился до 48,2 пункта, зафиксировав снижение четвертый месяц подряд, аналогичный показатель в сфере услуг Китая вырос до 51,3 пункта. В еврозоне и в Великобритании PMI в производственном секторе за июнь оказались лучше прогнозов, составив 48,8 пункта и 52,5 пункта соответственно. В США аналогичный показатель от ISM превысил прогноз и составил 50,9 пункта. В начале недели вышли данные по инфляции в еврозоне за июнь, которая сохранилась на уровне 1,6%, что и ожидалось, также порадовали рынки данные по рынку труда еврозоны, где безработица сократилась до 12,1% вопреки ожиданиям роста до 12,3%. Однако вышедшие в пятницу данные по рынку труда в США оказались хуже прогнозов, зафиксировав сохранение уровня безработицы на 7,6%, хотя ждали снижения до 7,5%. Впрочем, по-прежнему из-за опасений сворачивания QE3 действует принцип «чем хуже, тем лучше», и рынки обрадовались подобной статистике.

На неделе отечественные фондовые площадки показали позитивную динамику. Лучше рынка выглядели компании сектора машиностроения, хуже рынка показал себя химический сектор. К закрытию 5 июля индекс ММВБ вырос на 0,92%, поднявшись до 1342,72 пункта, а РТС поднялся на 0,41%, до 1280,61 пункта. В то же время курс рубля ослаб по отношению к американскому доллару на 1,04% и по итогам недели доллар стал стоить 33,22 рубля. Цена на нефть марки Brent за неделю выросла на 4,09%, до $106,4 за баррель.

На предстоящей неделе ожидается выход довольно большого блока макроэкономической статистики, которая в основном и будет определять настроения инвесторов. В корпоративном секторе особых новостей ждать не стоит, однако некоторые компании могут начать публиковать производственную отчетность за второй квартал.

Понедельник начался с публикации торгового баланса Германии за май, где профицит сократился до 14,1 млрд евро, хотя ждали сокращения лишь до 17,5 млрд евро. Перед обедом в еврозоне выйдет индекс доверия инвесторов Sentix за июль, который, как ожидается, вырастет до -10 пунктов. Во второй половине дня в Германии будет обнародована динамика промышленного производства за май, консенсус: снижение на 0,5%. В корпоративном секторе существенных новостей не ожидается.

Вторник начнется с публикации китайского CPI за июнь, что окажет влияние на ход торгов на рынках АТР и повлияет на открытие торгов на российских площадках. Перед обедом ожидается выход майской статистики по промышленному производству Великобритании, консенсус: рост на 0,2%. Во второй половине дня на фоне отсутствия новостей динамика может быть довольно вялой.

В среду до начала торгов на московской бирже Китай опубликует свой июньский торговый баланс, который как ожидается зафиксирует профицит на уровне $20,40 млрд. За час до открытия рынков выйдет индекс потребительского доверия Японии за июнь, который прогнозируется на уровне 45,7 пунктов. В 10:00 мск выйдут июньские данные по инфляции в Германии, консенсус: рост цен на 0,1%.

В четверг также не ожидается большого объема данных и основной блок статистики увидит свет во второй половине дня в США. В него войдут традиционные данные по безработице, количество первичных заявок может сократиться до 340 тыс., а также будут опубликованы данные по динамике экспортных и импортных цен в США за июнь.

Пятница будет богата на макростатистику и начнется с публикации по динамике промышленного производства в Японии за май, а в обед аналогичный показатель выйдет в еврозоне, где ожидается снижение на 0,2%. Завершится неделя публикацией июньского индекса цен производителей в США, который прогнозируется на уровне 0,5%

Рассмотрим динамику нашего модельного портфеля за торговую неделю, окончившуюся 05 июля:

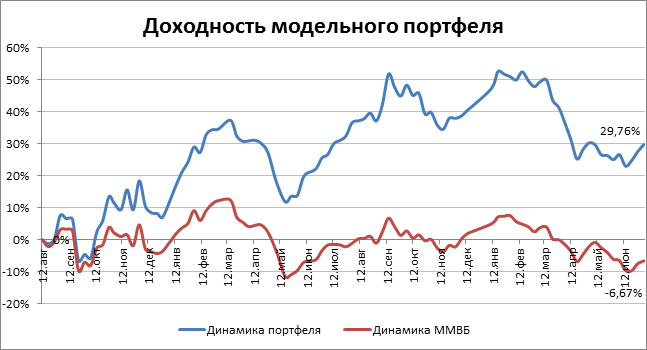

На прошлой неделе стоимость бумаг в нашем портфеле выросла на 1,73%.. Этот результат оказался существенно лучше динамики отечественных фондовых индексов. Поддержку портфелю оказали бумаги ММК, Русгидро, Протека, Россетей и Аэрофлота, которые показали рост существенно лучше рынка. Индекс ММВБ за ушедшую пятидневку прибавил 0,92%. Стоимость бумаг в нашем модельном портфеле по состоянию на закрытие 05 июня составила 1 231 501,27., включая 15,27 руб. в виде денежных средств.

Доходность модельного портфеля Инвесткафе с момента его формирования в августе 2011 года и по 05 июля этого года составляет 29,76%, увеличившись по сравнению с предыдущей неделей. За это же время индекс ММВБ сократился на 6,67%. Спред в пользу нашего модельного портфеля немного расширился и составил 36,43%.

С начала 2013-го года стоимость модельного портфеля Инвесткафе снизилась на 12,02%, а индекс ММВБ упал на 11,13%. За последние 12 месяцев портфель потерял в цене 0,97%, а индекс ММВБ потерял 5,13%. Рассмотрим динамику отдельных бумаг в портфеле и изменение его состава за неделю.

|

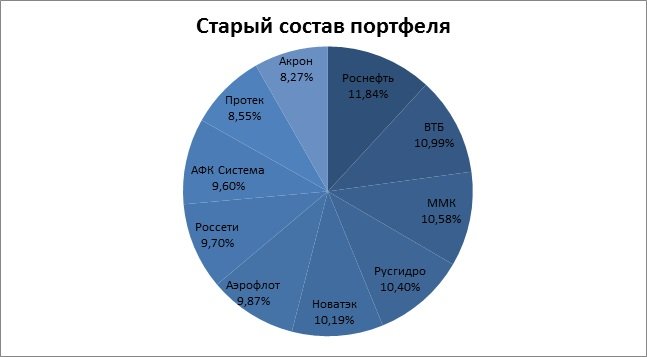

Старый портфель |

Доли, % |

Динамика котировок, % |

Новый портфель |

Доли, % |

|

Роснефть |

11,84% |

0,51% |

Роснефть |

11,75% |

|

ВТБ |

10,99% |

1,00% |

ВТБ |

11,03% |

|

ММК |

10,58% |

3,40% |

ММК |

9,35% |

|

Русгидро |

10,40% |

3,72% |

Русгидро |

9,51% |

|

Новатэк |

10,19% |

0,85% |

Новатэк |

11,87% |

|

Аэрофлот |

9,87% |

2,38% |

Аэрофлот |

8,57% |

|

Россети |

9,70% |

2,11% |

Россети |

11,52% |

|

АФК Система |

9,60% |

1,01% |

АФК Система |

8,86% |

|

Протек |

8,55% |

3,02% |

Протек |

8,72% |

|

Акрон |

8,27% |

-0,87% |

Акрон |

8,82% |

Несмотря на общий позитивный настрой инвесторов на рынке, некоторые бумаги показывали противоположенную рынку динамику. Отрицательную динамику показали обыкновенные акции Акрона. Лучше рынка себя показали акции ММК, Россети, Аэрофлот и Русгидро. Вместе с рынком росли бумаги ВТБ, Роснефти, АФК Система и НОВАТЭК.

В целом текущий баланс между рисковыми и бездисковыми активами выглядит довольно эффективным при текущей конъюнктуре и мы решили сохранить данное соотношение. Состав портфеля остается без изменений, однако мы сократили доли Роснефти и ММК, увеличив доли НОВАТЭКа и Россетей. Доли ВТБ, АФК Системы, Протека и Аэрофлота остаются практически без изменений.

Россети (электроэнергетический сектор)

Целевая цена: 2,093 руб. Потенциал роста: 88,05%.

Российские сети сейчас переживают период активной внутренней реставрации. Пока этот процесс в основном затронул лишь кадровый состав. В частности, в конце июня состоялось первое после реорганизации ГОСА Россетей, на котором был сформирован новый состав СД. Возглавили совет бывший министр энергетики Сергей Шматко и два представителя Роснефти. В дальнейшем Россетям предстоит утвердить новую стратегию развития. С учетом последних кадровых решений и тех тенденций, которые наблюдались в отрасли в прошлом году, можно ждать усиления лоббистских позиций Россетей и упрощения взаимодействия с остальными участниками «цепи», а также федеральными и местными властями. К тому же стратегические инвесторы должны позитивно воспринять создание единого центра принятия всех решений по инвестиционной и тарифной политике на базе нового «квазирегулятора».

Таким образом, в сетях прошла рокировка сил. Если ранее наиболее защищенной от посягательств со стороны регуляторов выглядела ФСК, то теперь я думаю, Россети будут наиболее стабильной структурой, с наибольшим потенциалом роста в среднесрочной перспективе. По E/P бумаги Россетей остаются самыми дешевыми в своем секторе. К тому же сейчас, после размещения в пользу Российской Федерации 63,7% от общего объема допэмиссии и завершения внесения госпакета ФСК ЕЭС в уставный капитал Россетей, для инвесторов открываются возможности участия во втором этапе допэмиссии и арбитража, которые подразумевают заинтересованность в росте капитализации Россетей.

АФК Система (сектор телекоммуникации и ИТ)

Целевая цена: 47,1 руб. Потенциал роста: 65,73%.

Инвестиции в АФК Система являются рискованной, но потенциально высокодоходной идеей. Достаточно рискованны инвестициями холдинга в РТИ, Биннофарм, МТС Банк, ГК Детский Мир, Интурист, ГК Медси, SSTL, Русснефть, также опасения вызывает долг корпоративного центра. В связи с этим для капитализации Системы характерен исторический дисконт к суммарной рыночной капитализации ее торгуемых «дочек» и чистым активам неторгуемых дочерних компаний в размере 50%. Однако, даже с учетом столь значительного дисконта, акции компании имеют потенциал роста более 64%. В ближайшее время драйвером роста котировок будут выступать новости по крайне выгодной для холдинга сделке по продаже Русснефти. Напомню, что Система владеет 49% акций нефтяной компании, из которых 25% пакет планируется продать Bradinor, а 24% - Cromeld. Завершение сделки запланировано на 3 квартал 2013 года. В 2010 году система приобрела 49% пакет Русснефти у Гуцириева всего за 3 млрд руб., а продает за 38 млрд руб.

Еще одной позитивной новостью для акций Системы может стать продажа 15% доли в СГ-Трансе компании Unirail за 2,5 млрд руб. Несмотря на относительно небольшой размер сделки для всего холдинга, эта новость фактически знаменует собой завершение реорганизации одного из важнейших стратегических направлений Системы. По нашим оценкам, транспортные активы будут в ближайшем будущем генерировать до 10% совокупной выручки холдинга. Ранее Система опубликовала умеренно позитивную отчетность 1 квартал 2013 года по US GAAP. Консолидированная выручка холдинга выросла на 5,5% г/г и составила $8,3 млрд.

ВТБ (финансовый сектор)

Целевая цена, ао: 0,07326 руб. Потенциал роста: 54,3%.

Акции ВТБ на прошлой неделе просели почти на 3% в отсутствие фундаментальных факторов. Однако вполне вероятно, что данное снижение было связано с реакцией игроков на новость о том, что государство будет выходить их капитала банка только с 2016 года, а не как ранее предполагалось, что доля государства уже к 2016 году сократится. На наш взгляд, перенос сроков выхода государства из капитала ВТБ не несет в себе негативного эффекта, поскольку группа является одним из системообразующих банков, и в случае негативного сценария развития экономической ситуации, частные инвесторы могут не в полной мере удовлетворить все возникающие требования. Поэтому сохранение контрольной доли государства в капитале ВТБ выглядит вполне логично.

Напомню, что розничная «дочка» ВТБ — ВТБ24 18 июня представила стратегию развития бизнеса на 2013-16 годы. Розничный блок группы ВТБ до 2016 года планирует расти быстрее рынка во всех сегментах. Согласно прогнозам менеджмента, доля рынка кредитования физических лиц составит 18,5%, сам портфель превысит 3 трлн руб., а объем привлечения средств клиентов — 12%. При этом в сегменте кредитов малому бизнесу предполагается расширить долю до 8,8%, благодаря наращиванию кредитного портфеля до 344 млрд руб. и повышению привлечения на 10,5%, до 250 млрд руб. Чистая прибыль розничного бизнеса группы по МСФО после налогов должна составить около 60 млрд руб. в 2014 году и более 80 млрд руб. в 2015 году. К 2016 году ожидается увеличение данного показателя до 100 млрд руб. Второй по активам банк уверенно сохраняет за собой второе место по всем основным показателям в российском банковском секторе. Кроме того, у него аналогичные позиции и по генерированию чистой прибыли по итогам апреля. В 2013 году Группа ВТБ планирует заработать 120-140 млрд руб. чистой прибыли.

Акрон (сектор минеральных удобрений)

Целевая цена: 2108,15 руб. Потенциал роста: 70,28%.

Бумаги Акрона обладают довольно сильным потенциалом к росту за счет дисконта российского сектора минеральных удобрений к мировым аналогам, при этом дисконт зачастую фундаментально не обоснован, так как наши производители показывают более высокую рентабельность. Последняя финансовая отчетность Акрона практически совпала с ожиданиями рынка и оказалась в целом нейтральной. Выручка сократилась на 4% по отношению к прошлому кварталу, до $544 млн, и на столько же снизилась EBITDA, составившая $145 млн. При этом Акрону удалось увеличить EBITDA margin до уровня 26,6%. И ей удалось увеличить денежные потоки: чистый денежный поток составил $52 млн. Отчетность в целом оказала позитивное влияние на стоимость акций компании. На данный момент произошло сезонное снижение спроса на азотные удобрения, но компания планирует отразить в результатах новый скачок спроса по состоянию на середину мая, поскольку должен увеличиться спрос на азотные и сложные удобрения со стороны стран Латинской Америки. В этом году рынок азотных и сложных удобрений испытывает повышенный спрос и во 2-м квартале акции Акрона должны начать восстановление. Финансовая устойчивость Акрона не вызывает сомнений, несмотря на существенный рост CAPEX в последние два года. Долговая нагрузка не является критичной: соотношение NetDebt/EBITDA находится на уровне 2,4х, существенная часть чистого долга компании покрывается принадлежащим ей высоколиквидным пакетом акций Уралкалия.

Роснефть (нефтегазовый сектор)

Целевая цена: 288 руб., потенциал роста: 25,79%.

Заключение контрактов между Роснефтью и китайской CNPC на поставку сырой нефти в Китай общей суммой $275 млрд в рамках петербургского экономического форума - важный шаг для российской компании, так как позволит не только нарастить выручку компании в ближайшей перспективе, но и получить сумму в $65 млрд в качестве предоплаты по заключенным контрактам. Эти средства компания сможет инвестировать в проекты не связанные с Китаем. Помимо собственных проектов, компания может рассмотреть возможность расширения добычи за счет покупки других НК. Участники рынка рассматривают вероятность покупки Башнефти, чей контрольный пакет принадлежит АФК Системе. Роснефть активно наращивает число своих апстрим проектов, получая лицензии на разработку шельфовых месторождений как на территории РФ, так и за ее пределами. Недавно были подписаны соглашение с японской INPEX по освоению участков в Охотском море и договор с китайской CNPC, предполагающий совместную разработку участков в Баренцевом и Печорском морях. Также компания активно развивает газовый бизнес, недавно консолидировав 100% акций. Также есть вероятность, что Роснефть приобретет и газовые активы АЛРОСы, что еще больше укрепит позиции компании на газовом рынке страны. Цели Роснефти амбициозны: она планирует увеличение доли рынка с 10% до 20% к 2020 году.

Русгидро (электроэнергетический сектор)

Целевая цена: 0,73 руб. Потенциал роста: 39,39%.

На прошедшей неделе бумаги гидрогенератора выглядели лучше рынка благодаря выходу успешной результатов отчетности за 1-й квартал 2013 года по МСФО, показавшей значительный прирост операционной прибыли и денежных потоков компании. Прирост выручки холдинга составил 3,6%, до уровня 85,6 млрд руб., однако он был ожидаем после публикации сильных операционных данных. Так, в январе-марте текущего года для РусГидро в целом сложилась весьма благоприятная конъюнктура. В частности, в отчетном периоде наблюдался благоприятный уровень водности и притоков к ГЭС холдинга, а также рост цен на Рынке на сутки вперед (средняя цена во второй ценовой зоне оказалась почти на 18% выше средней цены за 1 квартал 2012 года). Операционный денежный поток РусГидро увеличился в темпе, аналогичном приросту объема производства электроэнергии ГЭС компании, то есть на 27%.

Таким образом, CFO Группы составил 17,5 млрд руб. Фактический результат по EBITDA компании совпал с нашим прогнозом, составив 23,7 млрд руб. Таким образом, согласно нашей оценке, операционная прибыль РусГидро за отчетный период на 25,5% превысила результат, полученный годом ранее, а рентабельность по данному показателю приросла на 5 п.п., до 27,7%. Однако оценка самой компании по EBITDA оказалась на 550 млн руб. ниже — 23,122 млрд руб. Чистая прибыль без корректировки на неденежные эффекты обесценения активов практически не отклонилась от результата 2012 года и составила 10,7 млрд руб., хотя я ожидала что она окажется на 10% выше. Тем не менее, несмотря на получение практически равной итогу 1 квартала прошлого года «бумажной» прибыли, свободный денежный поток акционеров за период составил 28,4 млрд руб., что на 61% выше FCFE за январь-март 2012: 17,6 млрд руб. Это безусловно положительный сигнал для стратегических инвесторов.

ММК (черная металлургия)

Целевая цена: 9,69 руб., потенциал роста: 24,12%

На неделе котировки представителей сектора черной металлургии повышались на фоне роста рынка и мировых цен на сталь и прокат в связи с сезонным увеличением спроса. В секторе наиболее интересными остаются бумаги ММК, которые обладают довольно сильным дисконтом к рынку, но при этом сохраняют фундаментальную устойчивость. Квартальная отчетность ММК оказалась в рамках рыночного консенсуса, хотя немного отклонилась от нашего прогноза по показателям EBITDA и EBITDA margin. Как и ожидалось, компания нарастила квартальную выручку, которая достигла $2,28 млрд, увеличившись до 10,4%. Несмотря на низкий уровень вертикальной интеграции, ММК получил показатель EBITDA margin, составивший 11,2%, в результате чего первое место по эффективности в секторе по итогам 1 квартала осталось за Северсталью, у которой аналогичный показатель оказался на уровне 12,8%. Основное снижение у ММК было зафиксировано в стальном сегменте, где EBITDA сократилась на 18,5%, до $247 млн, при этом рост наблюдался в турецком дивизионе, который вышел на положительный уровень. Второй квартал металлурги также провели под давлением конъюнктуры, что выражалось в низких ценах на металлопродукцию, однако уже в 3 квартале можно ждать улучшения ситуации за счет увеличения сезонного спроса.

Протек (потребительский сектор)

Целевая цена: 93,7 руб., потенциал роста 130,73%.

По данным рейтинга IMS Health на 1 квартал 2013 года Протек является крупнейшим дистрибьютором лекарств, а розничный сегмент Группы – аптека Ригла – занимает на коммерческом рынке ГЛС в России лидирующее положение. Доля Риглы на рынке по сравнению с концом 2012 года выросла, с 2,47% до 2,73%. Доля дистрибьюторского сегмента Протека также выросла по сравнению с 1 кварталом 2012 года и составила 13,82%. Таким образом, вполне естественно, что по итогам 1 квартала 2013 года при росте российского фармацевтического рынка на 15,7% общая выручка ГК Протек увеличилась на 21,5%. Выручка розничного сегмента в свою очередь выросла на 25,5% по сравнению с 1 кварталом 2012 года и составила 4,8 млрд руб., выручка сегмента дистрибуции увеличилась на 20,9%, до 29,8 млрд руб. Если судить по финансовым результатам 2012 года, компания эффективно управляет своими издержками, и за счет этого несколько сдерживает снижение рентабельности, связанное с ростом конкуренции. Целевая цена Протека 93,7 руб.

НОВАТЭК (нефтегазовый сектор)

Целевая цена (привилегированная акция): 456 руб. Потенциал роста: 28,09%.

Стратегический партнер НОВАТЭКа – французская TOTAL в рамках соглашений заключенных в 2011 году продолжает наращивать свою долю в российском производителе газа. В конце июля она достигла уровня 16%. Напомню, что по условиям соглашений, доля французов не может превысить 20%. В рамках Петербургского экономического форума стало известно о подписании соглашения о вхождении китайской CNPC в проект Ямал-СПГ. Доля китайской стороны составит 20%. Также, подписанное соглашение подразумевает поставку СПГ со строящегося завода в Китай. Это событие существенно приблизило компанию к получению права на экспорт СПГ. Напомню, первая очередь завода Ямал-СПГ планируется к запуску в 2016 году. Ее мощность составит — 5 млн тонн в год. Доля НОВАТЭКа в Ямал СПГ после входа в проект китайцев составит 60% проекта и еще 20% принадлежит французской Total. Представители НОВАТЭКа заявляли, что намерены сократить свою долю в проекте до 51%, и сейчас идут переговоры с потенциальными партнерами и возможными покупателями СПГ оставшихся 9%.

Ранее НОВАТЭК заявлял о подписании рамочных соглашений с рядом европейских компаний по закупке газа с Ямал-СПГ. По итогам 2012 года НОВАТЭК увеличил добычу газа на 7,1%, до 57,32 млрд куб. м на фоне снижения потребления газа в РФ на 2%. По итогам 1-го квартала добыча газа выросла на 5,2% кв/кв. Жидких углеводородов добыто на 2% больше. В дальнейшем увеличение выручки и рентабельности будет происходить за счет роста объемов реализации крупных партий продукции с высокой добавленной стоимостью и выхода на международные рынки газа.

Аэрофлот (транспортный сектор)

Целевая цена 65,1 руб. Потенциал роста 12,14%.

Бумаги Аэрофлота представляются наиболее привлекательным объектом для покупок в транспортном секторе. С начала недели Аэрофлот прибавил 4,5%. Акции авиаперевозчика продолжают рост четвертую неделю подряд. В первую очередь бумага интересна инвесторам благодаря сильным фундаментальным параметрам: компания регулярно отчитывается о темпах роста выше рынка. В январе-мае 2013 года пассажирооборота увеличился на 23,3% в годовом выражении против 21,7% год к году в целом по рынку. Также значимую роль играют планы государства по стимулированию авиаперевозок и снижению цен на билеты. Экономию на расходах, которая будет достигнута при реализации программы снижения стоимости билетов, Аэрофлот, вероятно, сможет частично превратить в рост маржи. Спекуляции вокруг новостей на эту тему могут поддерживать котировки Аэрофлота в краткосрочной перспективе. Кроме того после продажи Александром Лебедевым своей 4,5%-й доли исчез навес акций над рынком, ограничивающий повышение котировок авиаперевозчика. Аэрофлот по-прежнему выглядит недооцененным и обладает потенциалом роста. Его реализации на ближайшей неделе будет способствовать публикация оперативных данных от Росавиации за июнь, которые в очередной раз должны подтвердить динамичное развитие рынка авиаперевозок. Ожидаю, что темпы роста пассажиропотока в 1 полугодии 2013 года составили около 20%.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Stocks/20130708/764726298.html

{kind=link}