Стоит ли переводить рубли в валюту?

С учетом летней девальвации рубля перед российскими инвесторами и простым населением стал вопрос: ждать ли продолжения ослабления национальной валюты или же это временный фактор, который стоит игнорировать?

С конца мая курс российского рубля активно пошел на ослабление относительно доллара и евро. Это произошло после высказываний главы Федеральной Резервной Системы (ФРС) США г-на Бена Бернанке. Он сообщил, что мягкая монетарная политика в Америке (когда американский центробанк через выпуск долларов покупает на свой баланс государственные облигации США, накачивая свою финансовую систему долларами) в обозримой перспективе будет завершена. То есть закончиться эпоха легких дешевых денег, на которые глобальные инвесторы могли прежде купить любые биржевые активы. Из-за этой мрачной перспективы в июне мы видели распродажи на рынке американских акций и государственных облигаций. Это вызвало аналогичные продажи в секторе российских государственных облигаций (ОФЗ). Нерезиденты массово продавали наши ОФЗ, конвертировали прибыль из рублей в валюту и выводили ее с нашего рынка.

В "довесок" к этому в конце июня котировки нефти марки Brent опустились к отметке $100/барр. Цены на промышленные металлы (сталь, алюминий, медь, никель) также показывали слабость.Показательно, что поведение курса рубля не выбивается из общемирового тренда. В июне, под влиянием комментариев ФРС, практически все валюты развивающихся и сырьевых стран оказались под давлением.

График курсов валют основных сырьевых и развивающих стран к доллару США: желтый - российский рубль; белый - австралийский доллар; зеленый - индийская рупия; оранжевый - бразильский реал; фиолетовый - южноафриканский ранд.

Чего ждать дальше? Мы ожидаем, что во второй половине этого года европейская экономика начнет выходить из рецессии. Европа - основной торговый партнер России на западе. Это поддержит цены на сырьевые товары, уменьшит давление на рубль, поднимет российский фондовый рынок и снизит отток капитала из страны. С учетом стабильных цен на сырье (цены на нефть на первой неделе июля поднялись к отметке $108/барр) текущая слабость рубля, носит временный характер. Показательно, что в предыдущие 2 года в летнее время также наблюдались всплески по курсу USD/RUB и EUR/USD. После 2-3 недель высокой волатильности курс рубля возвращался на более низкие уровни. Прямое сопоставление графиков цен на нефть и курса российского рубля позволяет сделать вывод, что при цене Brent на уровне $105/барр стоит рассчитывать на среднюю оценку курса рубля к доллару на уровне 31,30.

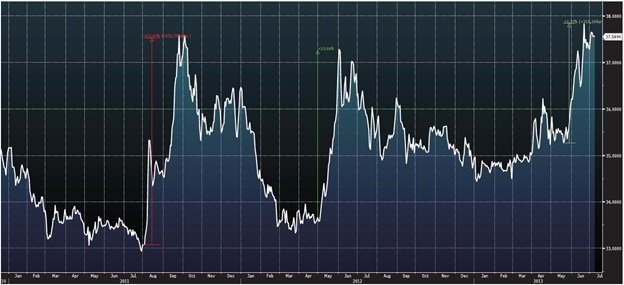

График стоимости бивалютной корзины к рублю за 2,5 года.

Мы ожидаем, что во втором полугодии 2013 г. российская валюта будет постепенно укрепляться. Этот процесс, вероятно, будет сопровождаться короткими периодами ослабления на фоне негативного новостного потока о состоянии мировой экономики, решений мировых Центробанков и их интервенций на валютном рынке.

Многие россияне сейчас задаются вопросом: стоит ли переводить рубли в валюту и класть ее (доллары или евро) на валютный депозит? Зачастую такое поведение часто приводит к проигрышу по полученным доходам, по сравнению с тем, если бы сбережения остались на рублевых вкладах. Это происходит из-за разницы в процентных ставках и из-за валютных рисков. Подсчитаем: рубли на годовой депозит этим летом можно разместить под 11,5% годовых. Аналогичный по сумме депозит в долларах принесет около 6%, то есть за год валютный вклад принесет на 5,5% меньше, чем рублевый, при условии стабильного курса рубля.

Далее: текущая стоимость бивалютной корзины к рублю составляет 37,55. Напомним, что верхняя граница по бивалютной корзине, зафиксированная ЦБ РФ на этот год составляет 38,70. То есть теоретически рубль может еще ослабнуть всего на 3%, после чего стабильность его курса будет поддерживать наш центробанк. Таким образом, потери по валютному вкладу не компенсируют потери от возможного дальнейшего ослабления курса рубля даже с учетом худшего сценария.

Поэтому на бытовом уровне мы пока не советуем суетиться и срочно перетряхивать свои рублевые и валютные вклады. Выступая на конференции в Кембридже 11 июля глава ФРС сообщил буквально следующее: уровень занятости в США и ее финансовая стабильность говорят, что нам надо продолжать адаптивную монетарную политику. Таким образом, время дешевых денег в Америке продолжается, а значит, риски финансовых катаклизмов снижаются.

Тем не менее, на ближайшие годы стоит задуматься над тем, чтобы в периоды укрепления курса рубля (мы ждем этого к Олимпиаде в Сочи зимой 2014 г.) перевести часть рублевых средств в валюту. Поскольку на мировом рынке сырья суперцикл высоких цен закончился в 2010-2011 годах. И не исключено, что российской экономике в ближайшие годы придется столкнуться с невысокими темпами роста и слабостью национальной валюты.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Forex/20130711/764826280.html

{kind=link}