Склонность Федрезерва к ужесточению застала рынок врасплох, доллар выходит из-под контроля

Рынок тщательно изучил заявление Федерального комитета по открытым рынкам и его новые прогнозы и усмотрел в нем полноценную склонность к ужесточению, особенно, как я отметил вчера, учитывая низкую готовность к неожиданностям. Переход от количественного (пороговое значение 6,5% и т.д.) ориентира к качественному произошел, как и ожидалось.

Однако, учитывая, что погодные условия создали огромную неопределенность вокруг силы американского восстановления, высказывания и прогнозы по экономике и инфляции носили на удивление уверенный характер, при этом странно, что больше членов FOMC готовы начать повышение ставок в 2015 году и ждут более агрессивных темпов сокращения аккомодации.

Ставки на ближнем конце кривой продемонстрировали впечатляющую реакцию, учитывая, что двухлетняя ставка подскочила на 0,07% до 0,42%, это максимальное за последние два с половиной года значение, за исключением непродолжительного рывка выше 0,05% непосредственно перед "не сокращением стимулов" в сентябре прошлого года.

Кроме того, в ходе сессии вопросов и ответов новый председатель Федрезерва, Джанет Йеллен, намекнула, что Федрезерв считает слабость американского рынка труда и его проблемы по восстановлению связаны со структурными факторами, а не циклическими; это является поворотом на курс ужесточения, поскольку данное мнение означает, что уровень безработицы может оставаться немного завышенным, даже в случае дальнейшего улучшения состояния экономики, и может ослабить внимание Федрезерва на этом аспекте своего двойного мандата (т.е. ставка по федеральным фондам может вырасти при более высоком уровне безработицы, чем, если бы Федрезерв считал проблему рынка труда исключительно циклической.)

Повышение ставок в первом полугодии 2015?

Также Йеллен определила "значительный период" в шесть месяцев до начала повышения ставок, то есть, если придерживаться графика сокращения стимулов на 10 млрд. долларов на каждом заседании, то повышение может произойти задолго до конца первой половины следующего года, хотя я не думаю, что она намеренно сделала этот весьма прозрачный намек.

Тем не менее, необходимо не забывать очень важный фактор - текущая рыночная волатильность целиком зависит от ожиданий, связанных с политикой Федрезерва в контексте текущего положения дел в экономике.. Однако "предполагаемый курс" по-прежнему будет зависеть от поступающих данных, которые либо опровергнут, либо подчеркнут новую, в некотором роде более склонную к ужесточению позицию Федрезерва. Первые ключевые данные выйдут, как обычно, в первую неделю месяца - отчеты по индексам ISM и занятости в США.

Что касается торговой динамики доллара на фоне заявления FOMC, то, как я отметил вчера вечером:

"Возможно, заманчиво сконцентрировать свое внимание на паре доллар/иена ввиду сильной реакции ставок на эту склонность к ужесточению FOMC.

Однако обратите внимание, что последствия от ужесточения носят негативный характер для ликвидности, т.е. они оказывают нисходящее давление на кросс-курсы иены (иена растет). Таким образом, учитывая, что два эти фактора [тянут] в противоположных направлениях, прогноз пары доллар/иена выглядит неопределенным. Однако кросс-курсы доллара против валют Б10 должны получить прочную поддержку..."

Действительно, менее ликвидные валюты являются одними из тех, которые пострадали сильнее всего от намекающего на ужесточение сообщения ФРС, как и валюты Б10. По всему миру валюты развивающихся рынков также оказались под серьезным ударом, а пара USD/CNY установила новый циклический максимум выше 6,20. Указанный уровень привлек особое внимание, поскольку риски крупных деривативных структур побуждают воспользоваться преимуществом сделок carry по паре USD/CNY. Ждите дальнейшего подтверждения на рынках активов и рынках облигаций, которое поддержит текущий рост доллара против менее ликвидных валют.

График: EUR/USD

Перспектива объявить о вершине в паре евро/доллар заманчива, однако ей придется действительно пробиться ниже области 1,3775/1,3800, чтобы медведи поверили в то, что бычья песня спета.

Источник: Saxo Bank

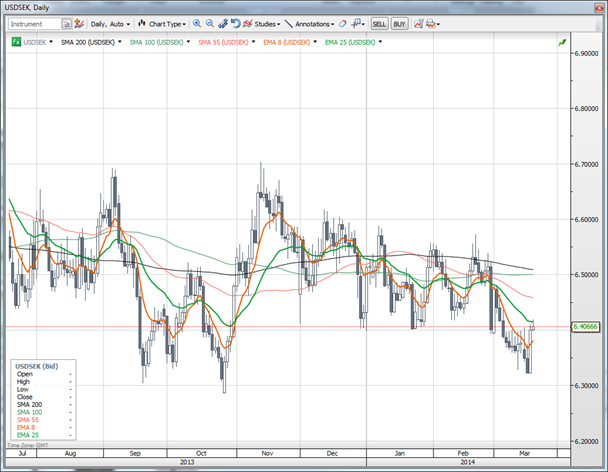

График: USDSEK

Обратите внимание, на масштабы отстающей динамики шведской кроны против евро на фоне протокола заседания FOMC, что говорит о том, насколько негативна антирисковая реакция и реакция более высоких ставок для интереса к риску из-за опасений о том, что текущая склонность Федрезерва к сокращению стимулов/ужесточению продолжит лишать мир ликвидности. Сегодня пара USD/SEK находится в интересном положении, пытаясь пробить сопротивление в области 6,40 после очередного тестирования по направлению к нижней границе долгосрочного диапазона.

Источник: Saxo Bank

Что нас ждет

Неожиданную динамику, которая не совсем вписалась в шаблонную реакцию на заседание FOMC, продемонстрировала пара доллар/франк, поскольку паре евро/франк удалось развить рост. Обратите внимание на сегодняшнее заявление Швейцарского национального банка, от которого ничего не ждут, а значит, вероятность неожиданного события высока.

В последнее время швейцарские показатели демонстрировали на удивление слабые значения, что увеличивает вероятность того, что в определенный момент SNB примет меры, хотя сейчас для этого еще слишком рано. Вчера вечером председатель SNB, Томас Йордан, выступил с речью, в которой посетовал на то, что статус франка как надежной валюты "представляет большую проблему для монетарной политики".

Это заседание FOMC значительно увеличило риск увеличения волатильности во всех классах активов и валют, поэтому будьте бдительны.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Financial_market/20140320/780741478.html

{kind=link}