Конец QE? Даже его свертывание пока не началось!

В нынешнем году должно пройти четыре заседания Комитета по операциям на открытом рынке, и мы слышим разговоры о том, что программа количественного смягчения может быть завершена до конца декабря. Но чтобы завершить QE, ФРС нужно по крайней мере начать его свертывание, чего пока не происходит. Базовая инфляция в США сейчас составляет 1,7% год к году, что ниже 2- процентного целевого уровня, а годовой рост ВВП ожидается на уровне 1,9% (консенсус-прогноз Bloomberg) по сравнению с 2,2% в 2012 г.

Положение в остальном мире также далеко не идеальное. Экономический рост в Китае явно находится на нисходящей траектории. ВВП еврозоны в 2013 г., по прогнозам, упадет на 0,08% (лишь последние три месяца года обещают показать рост экономики квартал к кварталу). Кроме того, уровень безработицы в Европе по-прежнему повышается, а в последнее время (см. график) стало очевидно возобновление роста CDS-спредов периферийных стран.

Все, что мы хотим сказать, – ФРС будет пытаться прекратить монетарное стимулирование, но темпы сокращения объемов QE, скорее всего, окажутся ниже, чем многие ожидают.

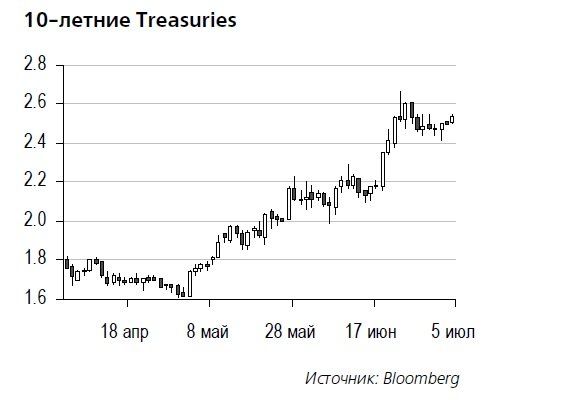

Исходя из этого, мы считаем, что доходности длинных US Treasures уже достаточно скорректировались вверх. Десятилетняя бумага торгуется сейчас на отметке 2,7% против 1,61% в начале мая, и, по нашему мнению, в следующие несколько месяцев она будет оставаться примерно там же.

Недавно мы представили наш взгляд на 2 п/г 2013 г. В частности, мы несколько повысили наш прогноз по US10Y – с 2,25% до 2,5% на конец года. После коррекции, имевшей место в мае–июне, новый тактический диапазон для бумаги мы оцениваем в 2,25–2,75% в зависимости от новостного потока.

В разделе "Мнения" сайта Агентства экономической информации "ПРАЙМ" публикуются материалы, предоставленные аналитиками, трейдерами и экспертами российских и зарубежных компаний, банков, а также публикуются мнения собственных экспертов Агентства "ПРАЙМ". Мнения авторов по тому или иному вопросу, отраженные в публикуемых Агентством материалах, могут не совпадать с мнением редакции АЭИ "ПРАЙМ".

Авторы и АЭИ "ПРАЙМ" не берут на себя ответственность за действия, предпринятые на основе данной информации. С появлением новых данных по рынку позиция авторов может меняться.

Представленные мнения выражены с учетом ситуации на момент выхода материала и носят исключительно ознакомительный характер; они не являются предложением или советом по совершению каких-либо действий и/или сделок, в том числе по покупке либо продаже ценных бумаг. По всем вопросам размещения информации в разделе "Мнения" Вы можете обращаться в редакцию агентства: combroker@1prime.ru.

https://1prime.ru/Bonds/20130710/764787261.html

{kind=link}